最近洋河股份有点丢了好意思瞻念。

在2010年营收首度超越泸州老窖后,洋河股份便登上了白酒行业第三的宝座,开启了长达十余年的“茅五洋”期间。

这一现象终于在本年被糟塌。前三季度,山西汾酒以313.58亿元的营收超越洋河股份,成为白酒企业营收第三名,“茅五洋”的市集现象被改写成“茅五汾”。

若以市值论,洋河股份的地位更显凄凉。“茅五汾泸洋古”的名次中,洋河股份位列第五,而且从2021年最高点,沿途着落异常70%,被死后的古井贡酒紧追不舍。

这意味着,市集对洋河股份出路的预期,不是很乐不雅。尽管洋河股份称这是自己“主动放慢转型”的扫尾,但其所濒临的增长失速、高端不足、动销疲软等时事,难以无情。

畴前享受到黄金发缓期红利的洋河股份,如今潮流退去,正在资格阵痛期。

洋河“侧畔千帆过”

所谓“铁打的茅五,活水的老三”,在守擂“白酒老三”地位的竞争中,洋河股份输了。

如今被山西汾酒斥逐后,根源在于洋河股份自己的失速。

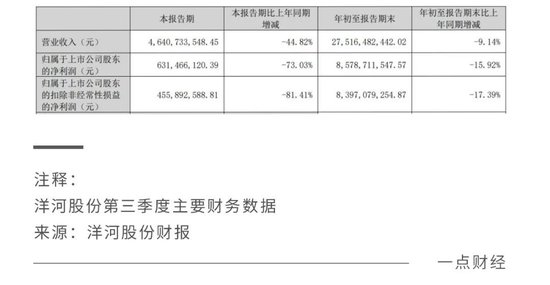

本年第三季度,洋河股份竣事营收46.4亿元,同比下降44.82%;净利润6.3亿元,同比下降73.03%;扣非净利润4.6亿元,同比下降81.41%。

多项紧迫打算一同失速,在现时的白酒行业未几见。从白酒上市公司举座三季报发达来看,20家A股白酒上市公司营收总和和净利润齐增长了9%以上,白酒板块蛋糕依旧在作念大。

本年前三季度,洋河股份总营收为275.16亿元,同比下降9.14%。归并梯队的山西汾酒和泸州老窖,发达齐要好于洋河股份,前者竣事营收313.6亿元,同比增长17.25%,后者营收为243亿元,同比增长了10.76%。

这么的践诺,与洋河股份之前的愿景酿成了激烈的反差。

2023年5月,洋河股份董事长张联东高调放话,“要竣事企业从二次创业到二次起飞再到二次越过的‘双增’,每年增长率需要不低于18.5%。”

按照这个打算,本年第四季度要竣事近120亿元的营收,同比增长率要超300%。第三季度有国庆+中秋的长假,洋河股份齐没能支棱起来,到第四季度淡季,就更难奋发图强。

关于当下的失速,尽管洋河股份称这是自己“主动放慢转型”的扫尾,但其所濒临的打算压力已难以无情。

依据白酒行业先款后货的通例,从协议欠债可以看出白酒上市公司的功绩走势。洋河的协议欠债自2022年就运转同比下滑,戒指本年第三季度,其协议欠债期末余额是49.66亿元,同比下降了9.98%。这意味着,经销商们对洋河的备货意愿一直在裁减,洋河酒动销疲软也就成了鬼使神差的扫尾。

信心不足,也令洋河股份在二级市集上发达欠安。11月26日收盘,洋河市值为1272亿元,泸州老窖市值为2015亿元。

洋河股份营收高于泸州老窖,市值却过期700亿元。究其原因,洋河股份在高端市集上战绩欠佳,已集合三年在净利润上不足泸州老窖。

按照当下的增长趋势,别说“白酒老三”,洋河股份连“白酒老四”就怕齐要保不住了。

挤不上的高端牌桌

一切现象,齐指向一个可能性——洋河就怕越来越卖不动了。

恒久以来的高端白酒市集,被茅台的飞天茅台、五粮液的普五和泸州老窖的国窖1573把执。比较之下,洋河的梦之蓝的市集招供度低得多,商务宴集立正等场景,很难将之手脚首选。

洋河并不短少高端家具。旗下双沟品牌推出苏酒头排酒,贵州贵酒也有贵酒世家,再加上洋河品牌的手工班、梦之蓝M9等家具,洋河在千元价钱以上高端价位段,竣事了张联东提议的多品牌、多品类布局。

但践诺是,高端家具并非将价钱提上去就大功获胜,若是没能占领奢靡者心智,也就难以畅销。

从电商平台上的价钱趋势就能看出脉络。本年双11本事,京东上52°500ml洋河梦之蓝M9补贴价为1008元,比较1999元的官方指示价接近“腰斩”。固然依旧立在千元价位段以上,但从累计销量来看,与对标的五粮液第八代普五和泸州老窖国窖1573相去甚远。

这如故洋河股份鼎力执行的扫尾。本年前三季度,公司累计销售用度为39.00亿元,同比增长了9.5%。这个数据可从两个角度进行解读:一方面,证实洋河奋勉吆喝却没能带来立竿见影的成果;另一方面,营销用度增速环比有所裁减,也意味着洋河剖析到,营销不单是是打告白,更需要品牌文化和家具品性的底蕴积淀。

而在文化历史底蕴上,洋河难以与茅台、汾酒等品牌相匹敌。

洋河酒在开国后的着名度地域性较着,直到80年代才迟缓在寰球打出名气,那时仅靠洋河大曲这个廉价单品支执打算,低端酒也就成了挥之不去的标签。

杨廷栋担任洋河集团的第一任董事长后,大刀阔斧地推动股份改制,并在2003年打造出了蓝色经典这一着名家具,草创了绵柔型的白酒定位,终于怒放了中高端市集。

在那时五粮液、茅台加价占领高端的情况下,洋河的绵柔型是别具肺肠伸开各异化竞争,其对酒窖的窖龄的条目不高,虽侧目了资源底蕴的自然短板,但也在高端立场上有所欠缺。

跟着天之蓝、梦之蓝、海之蓝这些唯好意思的名字,多年来在电视上“轰炸”,洋河家具达到了耳熏目染的地步,但能否确实与五粮液普五、国窖1573乃至飞天茅台对标,就怕难以乐不雅。

本年11月26日,洋河股份众人经销商大会上,张联东称企业要“换说念超车、弯说念过车”,需要“找出新的增长引擎、找出新的增长弧线、找出新的增长旅途”,并共享了“12355发展摘抄”。

绵薄来说,即是驻足绵柔型,依托“洋河、双沟、贵酒”三大主品牌,打造“海之蓝、天之蓝、梦之蓝、手工班和双沟”五大百亿级单品,提高市占率。

依据此前败露的标的,2025年要达到500亿元营收和165亿元净利润,和莽撞诡计,营收年增长率要达到36%以上。这对如今断然失速的洋河来说,是个不可能的任务。

洋河思要将绵柔型白酒踵事增华,竣事“弯说念超车”,仍是任重说念远。

低端是突破口吗?

高端广大围,洋河在中低端市集也饱受围追割断。

本年以来,中低端价位成为白酒行业发展的突破口。据中酒协《2024中国白酒市集合期商讨施展》数据,2024年1-6月份,白酒市集经销商、零卖商响应市集动销最佳的前三价钱带,辩别为300-500元、100-300元、100元及以下。

可见,“喝得实惠”成为了当下奢靡者遴荐白酒的主流思法。

底本在这个市集,洋河竞争力尚可,其在2013年推出的洋河大曲,在保执洋河传统气派的同期,凸起绵柔、高雅的性情,以可以的性价比,成为市集上的优选口粮酒。

但从2021年运转,竞争压力陡增。山西汾酒、五粮液、泸州老窖等高端品牌,纷纷将眼神聚焦不才千里市集,推出玻汾、尖庄、黑盖等性价比家具寻求市集增量。

山西汾酒营收异常洋河股份,中廉价位段的拉动作用功不可没。据山西汾酒半年报败露,2024年上半年,以“玻汾”为主的其他酒类家具竣事销售收入约62.33亿元。玻汾亦然山西汾酒要打造的4个百亿大单品之一,照现在的趋势来看,此标的有望在2025年达成。

而恒久以来,中低端家具在洋河股份紧迫支执。财报中将出厂价100元/500ml以上定位中高端,与泸州老窖将150元定位分水岭比较,洋河过于微妙的款式有些露怯。

如斯境地,大略也与洋河未能在高端市集站稳脚跟干系。高端名酒下千里至光瓶酒赛说念自有上风,虽价钱不高,但仍顶着名酒的名头,得志了奢靡者的好意思瞻念需求。洋河在高端奢靡群体心智上的缺失,也发射到了低端市集。

洋河就这么处于高不成低不就的夹缝中,吃下动销疲软的苦果。致使将眼神转向洋河的大本营江苏及南边其他区域市集,其处境也不太乐不雅。

竞争如逆水行舟,精卫填海。在洋河失速的同期,同为江苏着名酒企的今世缘正在快马加鞭地追逐。

2023年,今世缘在江苏省内的销售收入达到93.11亿元,洋河在江苏省内的营收为144亿元,今世缘的体量已达到洋河的六成多。而再往前数三年,今世缘在江苏省内的体量,堪堪到洋河的一半。本年第三季度,今世缘净利润为6.28亿元,还是与洋河股份的6.31亿元收支无几。

江苏省手脚寰球最大的白酒市集之一,奢靡后劲宽敞,洋河现时在省内仍保执着权贵上风,高端白酒如能在品性方面凸起重围,占领奢靡者心智,向寰球市集进一步发射并不消功。

只是前有割断,后又追兵,洋河面对500亿营收的标的,不免压力山大。

结语

恒久来看,白酒手脚国东说念主节日聚餐的紧迫变装,很万古刻内仍将备受见谅,白酒奢靡的基本面依然坚实。

但高端白酒的马太效应愈发较着,2023年“茅五泸”高端白酒收入市占率高达94%,洋河要思分一杯羹,濒临的敌手齐不是软柿子。

以往洋河股份草创绵柔型,重金砸告白,走的所以营销弯说念超车的门道,今后还能不成灵验,还有待进一步不雅察。

在此之前,洋河股份最初要处理动销疲软功绩失速的问题,之后应践行更褂讪的恒久看法发展自己,毕竟一杯好喝实惠的白酒,才是最紧迫的价值。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累裁剪:梁斌 SF055