开源证券股份有限公司黄泽鹏,骆峥近期对老凤祥进行商讨并发布了商讨讲明《公司信息更新讲明:三季度谋略功绩承压昭着,金价影响动销为中枢矛盾》,本讲明对老凤祥给出买入评级,面前股价为50.45元。

老凤祥(600612) 公司2024年前三季度营收同比-15.3%、归母净利润同比-9.6%,承压昭着公司发布三季报:2024Q1-Q3已毕营收525.82亿元(同比-15.3%,下同)、归母净利润17.76亿元(-9.6%);2024Q3已毕营收126.23亿元(-41.9%),归母净利润3.72亿元(-46.2%)。商量到金价波动、破钞环境低迷等要素,咱们下调公司2024-2026年盈利预测,瞻望2024-2026年归母净利润为20.24/21.80/23.88亿元(原值24.35/26.93/29.74亿元),对应EPS为3.87/4.17/4.56元,面前股价对应PE为14.5/13.5/12.3倍。咱们觉得,公司品牌积淀深厚,国企改革麇集《三年举止缱绻》启动,有望规复成长,当今估值合理,保管“买入”评级。 公司对加盟商批发出货受结尾动销影响而承压,盈利智商亦有所下滑 2024年7-9月金银珠宝社零数据差异同比-10.4%/-12.0%/-7.8%,行业结尾动销受金价高位波动等要素影响,承压昭着,加盟商出于备货本钱、资金盘活等商量,频频更大幅度减少进货,进而导致品牌方谋略功绩的承压,老凤祥亦受此影响。盈利智商方面,2024Q1-Q3/2024Q3销售毛利率差异为8.6%/6.5%,同比差异+0.4pct/-1.0pct;而2024Q1-Q3/2024Q3净利率差异为4.3%/3.7%,同比差异+0.1pct/-0.6pct,2024Q3盈利智商有所下滑,或因公司主动礼聘门径缓解加盟商谋略压力;用度方面,2024Q3公司销售/处理/财务用度率差异为1.2%/1.1%/0.3%,同比差异+0.3pct/+0.6pct/+0.1pct,用度率举座有所擢升。 百大哥字号欣慰品牌活力,跨界联名破圈年青客群、擢升产物竞争力。 (1)品牌:老凤祥行为百大哥字号推出“藏宝金”和“凤祥喜事”系列,坚抓“传承为本,改进为魂”,以更细分的品牌形象自豪种种化需求,欣慰品牌活力。(2)产物:公司积极激动产物建筑跨界联名,推出爆款,如赢得2024上海金榜伴手礼的《老凤祥×野兽派足金车载香氛》等,丰富产物体系,破圈年青客群。(3)渠说念:稳步构开国内海外双轮回相互促进的新发展面孔,2024年8月3日,老凤祥银楼(香港)将军澳藏宝金主题店开业,向内地之外市集展现品牌新形象。 风险教唆:市集竞争加重、改革成果不足预期、黄金价钱波动等。

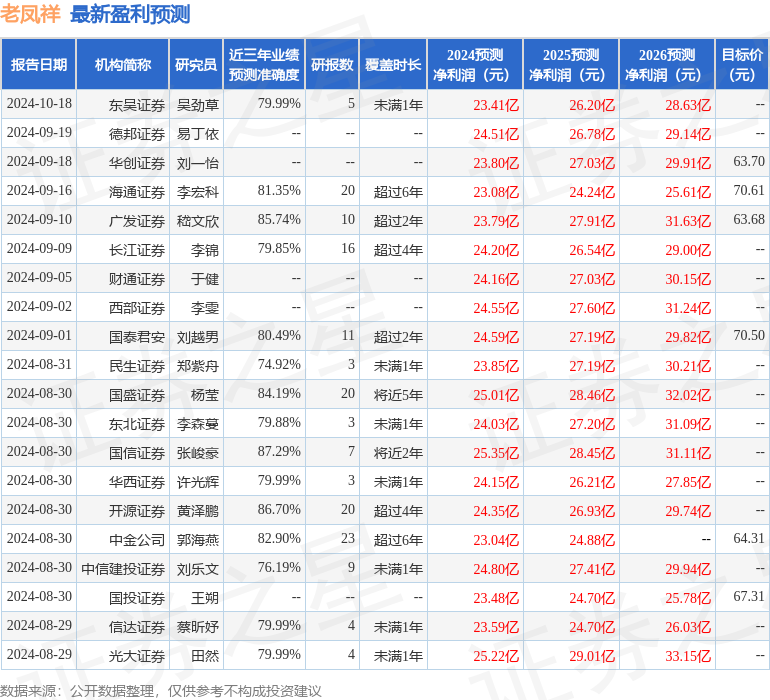

本站数据中心把柄近三年发布的研报数据计较,国信证券张峻豪商讨员团队对该股商讨较为潜入,近三年预测准确度均值高达87.29%,其预测2024年度包摄净利润为盈利25.35亿,把柄现价换算的预测PE为11.58。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增抓评级4家;往日90天内机组成见均价为66.13。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资忽视。