中国星河证券股份有限公司张一纬,袁世麟近期对南京银行进行继续并发布了继续论说《南京银行2024年三季报事迹点评:营收净利增速均向好,中收阐扬亮眼》,本论说对南京银行给出买入评级,现时股价为10.28元。

南京银行(601009) 纲目: 营收净利增速继续回升:2024年1-9月,公司杀青交易收入385.58亿元,同比增长8.03%,较上半年+0.16个百分点;归母净利润166.63亿元,同比增长9.02%,较上半年+0.51个百分点;年化加权平均ROE15.08%,同比下跌0.17个百分点。2024Q3,营收、归母净利润区别同比增长8.38%、10.2%。公司繁殖财富范围保合手较快膨胀,息差环比企稳,事迹阐扬合座稳中有升。 零卖贷款投放提速,息差环比改善:2024年1-9月,公司利息净收入196.14亿元,同比下跌1.36%;2024Q3单季度重回正增长,同比增速为8.67%。测算2024年1-9月年化净息差较2024H1回升1BP,展望收获于财富端结构优化、收益率保合手平稳,欠债端成本率改善。死心2024年9月末,公司各项贷款总和较上年末增长12.52%,对公贷款重心领域仍保合手高景气度,零卖贷款增速合手续回升。9月末,公司对公贷款较上年末增长14.34%,其中,科技、绿色、普惠、涉农贷款区别较上年末增长28.92%、21.5%、11.82%、20%。零卖贷款较上年末增长7.3%,占比拟2024H1高涨0.76个百分点至24.64%。南银法巴消金发展势头精良,9月末表内贷款余额514.97亿元,较上年末增长63.32%。死心9月末,公司各项进款较上年末增长2.42%,如期进款占比拟2024H1高涨2.42个百分点至80.91%,跟着下半年两次进款利率调降奏效迟缓开释,公司的进款成本有望优化。 中收增速保合手较高,欢迎业务合手续发力:2024年1-9月,公司非息收入189.44亿元,同比增长19.84%。中间业务收入35.04亿元,同比增长11.71%,增速较2024H1放缓1.62个百分点,但仍保合手在较高水平。公司积极阐扬专科投资上风,欢迎范围稳步增长,综忖度划智商训诫。9月末,南银欢迎家具余额4413.23亿元,较上年末增长18.02%;零卖AUM范围8106.42亿元,较上年末增长10.55%。公司其他非息收入154.4亿元,同比增长21.85%,其中,投资收益同比下跌4.83%,降幅较上半年收窄;公允价值变动损益同比增长132.27%,为其他非息收入增长主要开首。 财富质地合座庄重:死心2024年9月末,公司不良贷款率、暖和类贷款占比区别为0.83%、1.14%,区别较上年末下跌7、3BP,财富质地庄重。公司拨备笼罩率340.4%,较上年末下跌20.18个百分点,风险抵补智商较为填塞。9月末,公司中枢一级本钱填塞率9.02%,较上年末下跌0.37个百分点。 投资提倡:公司立足长三角,区位上风景显,网点布局迟缓完善。聚焦推动变革、提质增效、加速“轻型银行”转型,详实增强股东答复。合手续推动大零卖政策转型,阐扬多派司上风,综忖度划奏效显耀。范围较快膨胀,资负结构优化;中间业务发展态势精良;财富质地庄重,风险抵补智商填塞。大股东增合手股份彰显对公司将来发展信心。联接公司基本面和股价弹性,咱们守护“推选”评级,2024-2026年BVPS区别为14.32元/16.18元/18.27元,对应现时股价PB区别为0.72X/0.64X/0.56X。 风险教导:经济不足预期,财富质地恶化风险;利率下行,NIM承压风险。

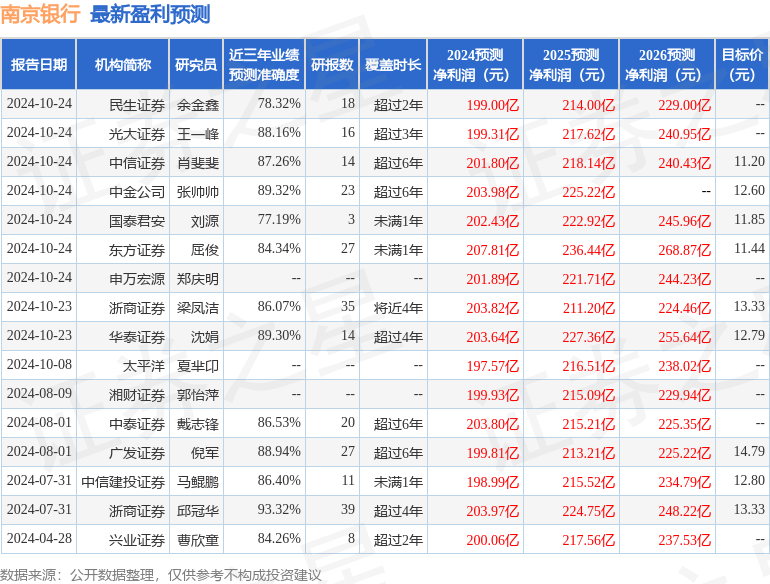

本站数据中心左证近三年发布的研报数据筹画,浙商证券邱冠华继续员团队对该股继续较为潜入,近三年预测准确度均值高达93.32%,其预测2024年度包摄净利润为盈利203.97亿,左证现价换算的预测PE为5.54。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增合手评级2家;昔日90天内机构缱绻均价为12.8。

以上履手脚本站据公开信息整理,由智能算法生成,不组成投资提倡。