财信证券股份有限公司近期对中宠股份进行商讨并发布了商讨解释《2024年三季报点评:功绩保执快速增长,自主品牌引颈毛利率增长》,本解释对中宠股份给出增执评级,现时股价为29.34元。

中宠股份(002891) 投资要点: 事件:中宠股份发布2024年三季报,公司前三季度杀青营收31.89亿元,同比增长17.56%,杀青归母净利润2.82亿元,同比增长59.54%,扣非归母净利润2.42亿元,同比增长42.17%,加权平均净钞票收益率12.12%,同比增多3.78个百分点。单季度来看,2024Q3公司杀青营收12.32亿元,同比/环比增速分辩为+23.55%/+14.28%,归母净利润1.40亿元,同比/环比增速分辩为+73.18%/+61.84%,单季度扣非净利润1.05亿元,同比增长34.27%。公司2024Q3单季度功绩创历史新高,功绩超市集预期。 公司前三季度毛利率较客岁水平提高,销售用度率同比略提高。公司前三季度毛利率为27.55%,比拟2023年毛利率提高1.27个百分点。未来,跟着公司汲取一系列策略性举措,包括进一步提高高毛利产物占比、产物结构不休优化、直营渠谈占比增多、工场稼动率提高等,公司全体的毛利率有望执续改善。用度方面,据wind数据,前三季度四费/营业收入的用度率为16.75%,较客岁同期提高1.63个百分点,销售/处分/财务/研发用度率分辩较客岁同期变动百分点为+1.17/+0.30/-0.09/+0.26。非策动举止受益方面,公司2024第三季度收到连联接企业投资收益4477万元,主如若公司收到宿迁中宠汇英分拨的投资收益3330万元(税前)。 自主品牌业务展现出强盛的增长后劲,境外业务老成发展。据前期公司投资者研究举止纪录知道,公司三个自主品牌粗劣、新西兰ZEAL真致、Toptrees越过在2024年均有推出新产物,同期对夙昔的单品进行了产物迭代。其中,国内品牌粗劣要点试验高毛利主粮大单品,品牌历程产物疏通之后,毛利率有显贵改善,主粮业务的占比和毛利率均有提高。公司外洋品牌Zeal真致主打新西兰原装入口,走高端品牌阶梯,越过Toptrees大单品线上高效果运营投放,均杀青较高速率增长。公司在环球领有22间当代化宠物食物坐褥基地,自主品牌出口至环球五大洲68个国度和地区。公司自2014年起无间在好意思国、加拿大、新西兰自建和收购工场,引颈了中国宠物行业到阐扬国度建厂的先河,有用回避国际政事、经济成分对企业OEM代工业务带来的影响。公司OEM代工业务老成发展。 投资提倡:四季度行业传统旺季预期下,公司功绩高增长有望执续。连年来,公司通过对产物结构进行疏通、对渠谈进行梳理,境内自主品牌的毛利率老成提高。公司9月发布三年职工执股商量并设置境内境外业务窥伺商酌,其中,2024/2025/2026年的境内营业收入定比2023年增长率分辩为30%/62.45%/103.57%。高功绩商酌彰显公司对自主品牌的增长以及对境外业务发展的信心。字据公司依期解释情况及咱们对各项业务趋势的判断,预测2024/2025/2026年公司营收分辩为43.88/50.76/58.84亿元,2024/2025/2026年归母净利润分辩为3.58/3.95/5.11亿元,对应增速分辩为+53.45%/+10.37%/+29.44%,预测2024/2025/2026年EPS分辩为1.22/1.34/1.74元/股,未来三年ROE有望稳步提高。10月22日收盘价对应2024-2026年PE分辩为24.46/22.17/17.12x,初度遮掩,给以“增执”评级。 风险提醒:原材料价钱波动风险、环球商业摩擦加重的风险、产物销售不足预期的风险、外洋竞争加重风险。

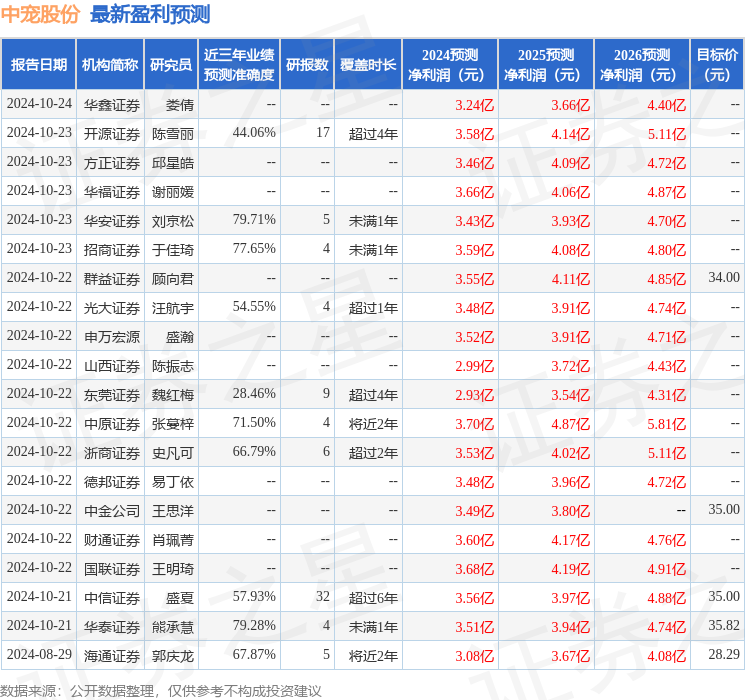

本站数据中心字据近三年发布的研报数据蓄意,华安证券刘京松商讨员团队对该股商讨较为真切,近三年预测准确度均值为79.71%,其预测2024年度包摄净利润为盈利3.43亿,字据现价换算的预测PE为25.12。

最新盈利预测明细如下:

该股最近90天内共有27家机构给出评级,买入评级18家,增执评级9家;夙昔90天内机构商酌均价为32.22。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提倡。