民生证券股份有限公司崔琰近期对春风能源进行辩论并发布了辩论文书《系列点评六:2024Q3功绩超预期 两轮出海+四轮新品皆驱》,本文书对春风能源给出买入评级,面前股价为149.62元。

春风能源(603129) 事件概括:公司败露2024年第三季度文书,公司2024Q3兑现贸易收入39.2亿元,同比+36.1%,环比-12.2%;归母净利润为3.7亿元,同比+48.9%,环比-13.6%;扣非净利润为3.6亿元,同比+46.6%,环比-12.6%。 2024Q3功绩同比高增超市集预期。1)营收端:公司2024Q3兑现贸易收入39.2亿元,同比+36.1%,咱们觉得贸易收入同比高增主要原因为:中大排摩托车表里销共振进取+全地形车需求回暖,环比小幅下跌主要原因为季节性身分。2)利润端:公司2024Q3毛利率为31.6%,同比-2.1pcts,环比+0.8pcts,归母净利3.7亿元,同比+48.9%,环比-13.6%,咱们觉得是居品结构调优+用度结构优化所致。3)用度端:公司2024Q3销售/责罚/研发/财务用度率分歧为8.5%/3.3%/7.0%/0.6%,同比分歧-2.7/-1.8/-1.5/+2.6pcts,环比分歧-0.7/-1.4/+0.9/+2.4pcts,公司业务界限高速增长,界限效应带动销售/责罚用度率大幅下跌,用度结构抓续优化。此外,受东说念主民币增值影响,公司2024Q3出现较大汇兑蚀本(咱们测算为0.6亿元以上),致财务用度率同环比大幅度高涨,若修起汇兑蚀本,则骨子经营性利润更优,超市集预期。 中大排摩托车发展提速全地形车新品周期在即。1)中大排摩托车:据中国摩托车商会数据,公司2024年1-8月中大排(250cc以上,不含250cc)摩托车销量10.0万辆,同比+86.0%,市集份额(批发口径)提高至20.1%,较2023年全年+4.9pcts,位居国内中大名次业头名;此外,公司摩托车出口发达亮眼,2024年1-8月兑现外售8.2万辆,同比+64.1%。凭借出色的外不雅遐想智力、优异的居品质能,公司在国外市集不停开拓新空间,股东业务稳步彭胀。2)全地形车:全地形车国外需求抓续回暖,1-8月公司全地形车累计销量11.4万辆,同比+18.7%;2024H2公司针对北好意思市集推出U10/Z10系列高性能高端新品,看好公司依靠居品线推论、性价比上风抓续提高市集份额,开放成漫空间。 股权激发绑定中枢东说念主才保险公司长期发展。2024Q3公司发布2024年股票期权激发缠绵(草案):拟授予激发对象的股票期权数目为355.0万份,初度授予激发对象所有这个词1,310东说念主,主要包括中枢责罚及期间东说念主员。公司层面功绩探员条目为2024年营收不低于140亿元;2024-2025年累计营收不低于305亿元;2024-2026年累计营收不低于505亿元。咱们觉得公司此举有助于招引和留下优秀东说念主才,充分治疗中枢东说念主员积极性,保险公司永久发展。 投资暴戾:永久看好公司摩托车车出口和全地形车高端化布局,上调盈利预测,咱们预测公司2024-2026年营收152.8/195.9/239.7亿元,归母净利润14.03/18.38/22.96亿元,EPS为9.26/12.14/15.16元。对应2024年10月17日149.62元/股收盘价,PE分歧16/12/10倍,保管“推选”评级。 风险提醒:摩托车市集竞争加重;国外全地形车需求不足预期;汇率波动等。

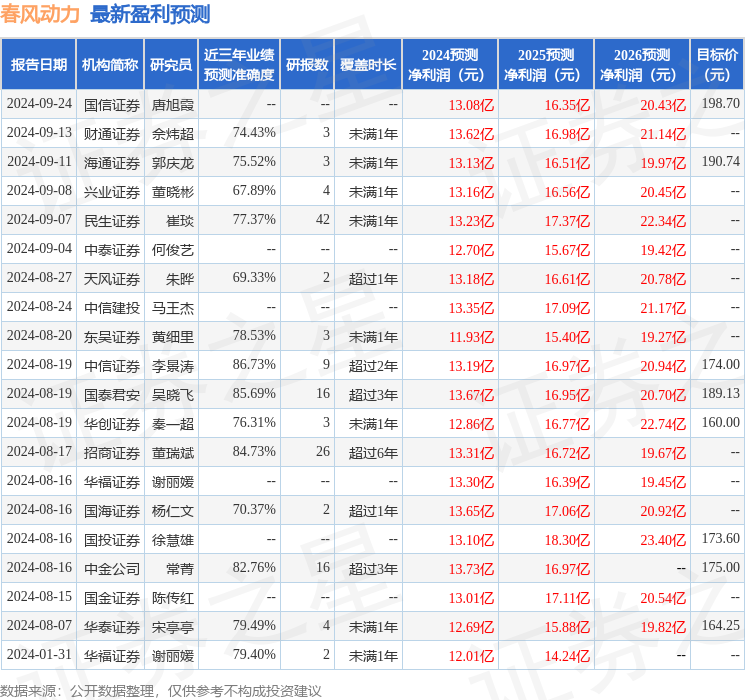

本站数据中心凭据近三年发布的研报数据经营,中信证券李景涛辩论员团队对该股辩论较为长远,近三年预测准确度均值高达86.73%,其预测2024年度包摄净利润为盈利13.19亿,凭据现价换算的预测PE为17.18。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级15家,增抓评级3家;以前90天内机构接洽均价为173.45。

以上内容为本站据公开信息整理,由智能算法生成,不组成投资暴戾。