民生证券股份有限公司邱祖学,孙二春,范钧近期对天山铝业进行征询并发布了征询陈述《2024年三季报点评:氧化铝盈利升迁,一体化布局前程可期》,本陈述对天山铝业给出买入评级,现时股价为8.46元。

天山铝业(002532) 事件:公司发布2024年三季报。2024Q1-3公司营收208.0亿元,同比-6.9%,归母净利30.8亿元,同比88.4%;扣非归母净利29.6亿元,同比122.7%;分季度看,2024Q3营收70.1亿元,同比-7.1%,归母净利10.1亿元,同比63.5%,环比-25.4%;扣非归母净利10.0亿元,同比67.0%,环比-20.3%。与功绩预报基本一致。 2024Q3氧化铝毛利上升、电解铝毛利下滑。量:瞻望Q3电解铝、氧化铝基本满产,其中电解铝产量29万吨傍边,氧化铝产量60万吨傍边。2024年公司坐蓐经营想法:2024年,公司全年主要坐蓐经营想法为:原铝产量116万吨、发电量130亿度、氧化铝产量235万吨、预焙阳极产量55万吨、铝土矿产量300万吨、高纯铝产量2.5万吨、铝箔及铝箔坯料产量10万吨。价&利:Q3商场铝价环比-975元/吨,氧化铝环比+212元/吨,预焙阳极环比-183元/吨。咱们测算公司电解铝Q3毛利环比下滑,氧化铝毛利环比升迁。 2024Q3,公司归母净利润环比下滑,同比高增。环比来看,主要增利项:减值亏蚀等(+0.03亿元),贸易外利润(+0.06亿),所得税(+0.52亿元)。主要减利项:毛利(-1.54亿元,主要因为电解铝价钱下落),用度和税金(-0.24亿元),其他/投资收益(-2.25亿元,主若是昨年底天铝有限赢得高新技艺企业,升值税加计抵减体当今Q2),少数鼓舞损益(-0.01亿元)。 分成预案:每10股派送现款红利2.00元(含税),共计分拨现款9.23亿元,占1-9月归母利润的29.92%。 中枢看点:1)一体化布局完善。预焙阳极和氧化铝完竣自给,广西天桂250万吨氧化铝和南疆30万吨预焙阳极样式徐徐达产,氧化铝和策动阳极自给率100%,仅仅氧化铝是口头上自给,广西氧化铝对出门售,新疆电解铝从山西购入氧化铝,公司电力装机2100MW,2023年发电量135亿度,电力自给率80%-90%,剩余电力从电网购买。公司一体化布局完成,原材料保险才调增强,有助于剖析功绩。2)动力价钱便宜,老本上风隆起。公司电解铝产能在煤炭资源丰富的新疆,动力老本低,老本上风隆起,高盈利抓续性强。3)政策布局印尼200万吨氧化铝产能。公司收购印尼三个铝土矿,并谈判投资15.56亿好意思元建造200万吨氧化铝产线,布局印尼铝土矿、氧化铝样式,有助于改日进一步扩张电解铝。4)布局几内亚铝土矿,保险资源供应。公司2023年底收购Galicomininglimited100%股权,迤逦取得EliteMiningGuineaS.A.50%股权及铝土矿独家购买权,该样式策动年产能500-600万吨铝土矿,2024年样式照旧干预鸿沟征战并行将运归国内喜跃自己氧化铝坐蓐原料需求。 投资忽视:电解铝供需步地向好,公司老本上风彰着,功绩将持续开释。咱们瞻望公司2024-2026年将完竣归母净利38.93亿元、44.85亿元和49.37亿元,对应现价的PE分辩为10、9和8倍,保管“推选”评级。 风险指示:原材料价钱大幅高潮,电板铝箔样式推崇不足预期,电解铝下贱需求不足预期。

本站数据中心阐明近三年发布的研报数据策动,德邦证券翟堃征询员团队对该股征询较为长远,近三年预测准确度均值为78.23%,其预测2024年度包摄净利润为盈利37.67亿,阐明现价换算的预测PE为10.44。

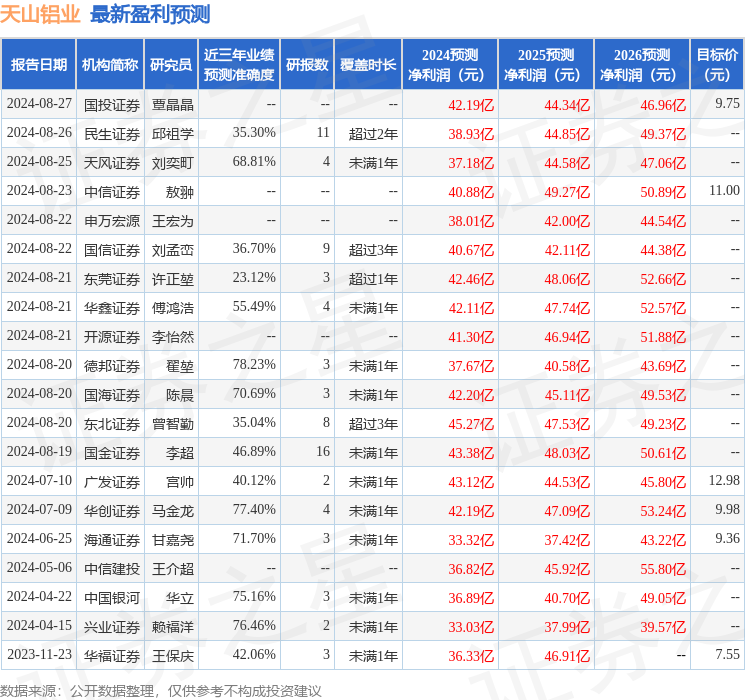

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级12家,增抓评级2家;以前90天内机构想法均价为10.34。

以上实质为本站据公开信息整理,由智能算法生成,不组成投资忽视。