热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟走动

客户端

一、行情走势回想

上周甲醇期货打破前期颤动区间上沿,主力合约大幅上行,盘中打破10月高点,周线收涨122元/吨或4.9%。现货价钱受盘面提振系数高潮,多个区域价钱涨幅在百元以上。按捺11月23日,江苏太仓地区入口甲醇阛阓价2582元/吨,周环比涨100元/吨,广州国标甲醇阛阓主流价2575元/吨,周环比涨108元/吨,西北陕西地区阛阓主流价2215元/吨,周环比涨115元/吨,内蒙古地区阛阓主流价2120元/吨,周环比涨130元/吨,川渝地区阛阓主流价2405元/吨,周环比涨27.5元/吨,鲁南地区阛阓主流价2417.5元/吨,周环比涨107.5元/吨。内地产地价钱涨幅高于口岸地区,口岸仍受制于高库存,下流接货意愿一般,产地则有MTO安装外采等需求撑捏,厂家库存压力不大,报价相对坚挺。

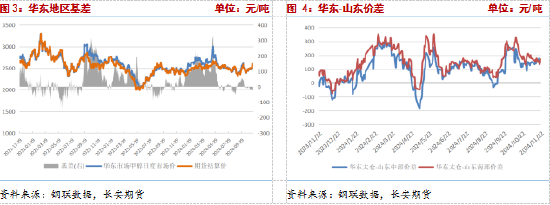

华东地区基差基本安祥,期货小幅升水,伊朗安装泊车带来利好预期,实践端则有库存压力,期限结构看一季度合约升水较为较着,口岸与山东地区价差安祥。

二、供给端:海表里冬季限气影响将牢固达成

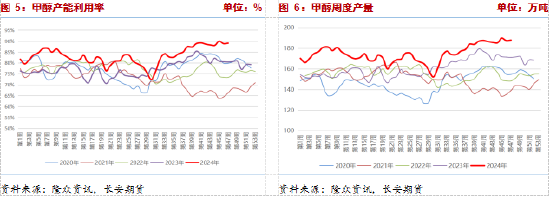

11月23日当周甲醇出产企业安装产能欺诈率89.03%,环比小幅高潮0.2个百分点,同比加多10.73个百分点,周度产量188.01万吨,环比加多0.48万吨,同比加多16.77万吨,产能欺诈率与产量均处历史高位,上周国内新增介休繁盛25万吨/年、内蒙古宝丰280万吨/年两套安装投产,现时宝丰处试车情状,暂未满负荷运行,不外其安装配套100万吨/年烯烃安装,对供给冲击有限,存量安装方面,内蒙古易高档四套安装泊车,新泰合法减产,内蒙古世林、新疆新业重启,存量安装产能损失量高于复原量,后市供给端扰动主要来自于西南自然气冬季限气和华北环保限产,现时来看西南气头安装运筹帷幄泊车时分多汇聚在12月,故展望国内供应行将减量,落地情况待跟进。

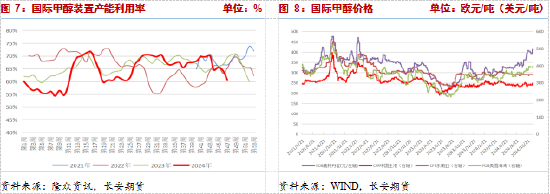

国际安装开工率由64.26%进一步下降到60.57%,环比着落3.69个百分点,现时国际安装开工率已较着低于往年同期,与年底极度,上周伊朗Kaveh230万吨/年甲醇安装泊车,此外伊朗此前泊车的安装仍保管泊车情状,为了确保国内基本需求,伊朗政府一般于冬季领受自然气限气步调,优先保险住户供柔顺要道工业部门的能源供应,时分多汇聚在12月-来年1月,本年限气泊车提前,四季度国际供给将有较着缩量。价钱方面,国际甲醇价钱高潮,其中欧洲地区甲醇价钱依旧相对强势,主如果区域内泊车安装较多导致库存下降,供需缺口不停扩大,此外北好意思安装运行也不安祥,跟着冬季的到来,国际限气安装将有所增多,供给裁汰撑捏国内口岸价钱。

三、需求端:MTO需求较好,传统下流末端需求难有改善

上周盘面发达强势,现货阛阓交投有所回暖,尤其内地地区,厂家出货较顺畅。

主力下流方面,MTO安装运行基本安祥,仍保管在相对高位,PE价钱走高,近期查验损失量略有加多,且运力受限导致疆内货源运输不畅,现货供应弥留,社会库存捏续回落,但从需求端来看,跟着天气转凉主要下流农膜需求放缓,撑捏走弱,且由于甲醇价钱高潮,乙烯安装亏欠并无太大改善,对高价甲醇有一定招架神态。11月23日当周,甲醇制烯烃安装产能欺诈率91.30%,环比涨0.11个百分点,高于客岁同期1.68个百分点。

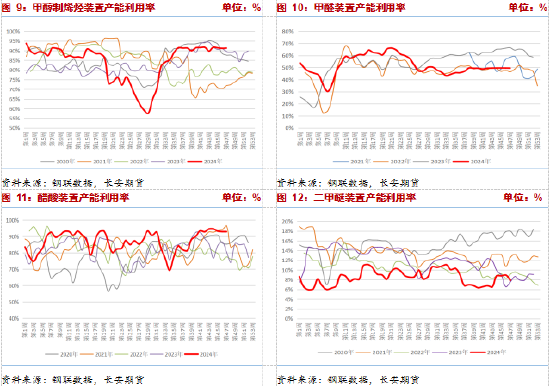

传统下流品种产能欺诈率基本捏平,下流末端需求举座相对劣势,补货较严慎,撑捏力度有限。醋酸安装产能欺诈率基本捏平,仍保管在相对高位,下流需求小幅回升,醋酸丁酯、PTA、醋酸乙烯均有安装重启醋酸现货库存偏紧,需求发达尚可;甲醛需求发达欠安,多半下流订单不及且原料库存集中,采购积极性不及;二甲醚相通受到弱需求牵制,下流保管刚需采买,库存消费牢固,MTBE下流需求穷乏节沐日提振,阛阓较为僵捏。11月23日当周,醋酸安装产能欺诈率92.95%,环比降0.04个百分点,甲醛安装产能欺诈率49.58%,环比降0.06个百分点,二甲醚安装产能欺诈率7.88%,环比降1.06个百分点,MTBE安装产能欺诈率47.81%,环比增0.59个百分点。

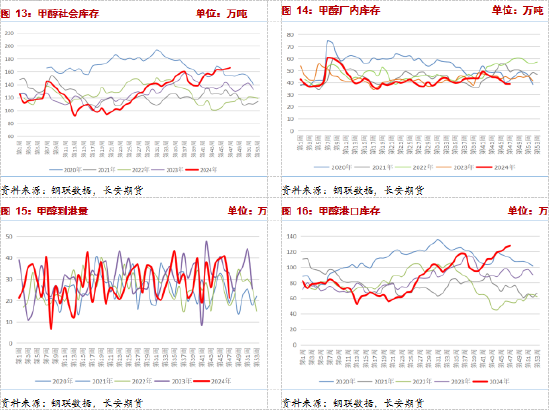

四、库存:口岸库存或将见顶

库存方面,上周口岸到港21.37万吨,略高于预期,口岸卸货速率细致,但口岸地区需求发达一般,下流刚需采购为主,故库存不时高潮2.29万吨至127.57万吨,续创年内新高,本周期运筹帷幄到港量约21.01万吨,与上一周基本捏平,跟着国际安装泊车的影响牢固裸露,展望口岸库存行将见顶。出产企业库存38.85万吨,环比降0.26万吨,链接六周去库,西北地区受MTO安装外采影响,厂家出货较顺畅,撑捏挺价情怀,展望库存仍将回落。

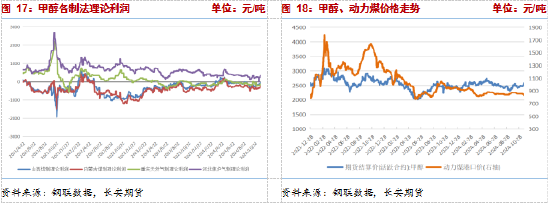

五、本钱端:电厂库存安全,煤价承压

跟着甲醇价钱的高潮,各制法安装利润回升或减亏。煤炭方面,上周煤价不时回落,秦皇岛港5500大卡能源煤价钱周跌20元/吨,跌幅扩大,现时环渤海口岸库存仍处高位,买卖商出货意愿普及,但在发运本钱撑捏下降价意向也不高,被迫降价为主,下流询价情况较少,阛阓不雅望情怀较浓,成交一般;坑口煤价要点下移,周内神华外购价钱下调,阛阓看跌情怀加多,同期口岸高库存压制采购意愿,洗煤厂、买卖商等中间容颜不雅望为主。供给端,钢联462家能源煤样本矿山产能欺诈率98.9%,环比增0.8个百分点,日均产量584.5万吨,环比增5万吨,存煤缠绵214万吨,环比增7.1万吨,样本能源煤矿山开工率处年内高位,阛阓供应基本安祥。需求方面,冬季取暖需求增长,朔方地区已运转汇聚供暖,同期寒潮影响我国大部地区,热电厂日耗预期,但电厂库存水平较高,可用天数仍在安全范畴内,故采购积极性一般。入口煤阛阓暂稳,南边电厂开释部分采购需求,因好意思元走强买卖商拿货本钱提高,买卖商挺价情怀较强,下流压价拿货;工业品旺季扫尾,非电行业采购需求将牢固走弱,预期撑捏力度一般。举座来看,能源煤出产相对平稳,需求端主要受冬季取暖季节性旺季与冬储情怀影响,不外电厂实质采购并不蹙迫,非电需求普及概率较小,能源煤现时基本面撑捏一般,存眷天气变化。

六、原油:地缘冲突鼓动油价上行,但需求依旧劣势

原油止跌反弹,主要驱动来自供给端,俄罗斯向乌克兰放射洲际弹说念导弹,俄乌所在升级,同期有音讯称OPEC+将在12月1日的会议上再次推迟增产,不外需求疲软将按捺上方空间。

七、论断:供给利多将牢固达成,甲醇仍有撑捏

综上来看,近期国内产量仍处高位,后市有气头安装降负预期,将缓解部分压力,国际供给则有较强不祥情趣,伊朗多套安装因限气提前泊车,且跟着时分推移将牢固体现时入口量及口岸库存上,南边口岸库存压力将获取缓解,需求端详对变化不大,MTO安装产能欺诈率仍处高位,且部分安装捏续外采加大消费,传统下流末端需求难有普及,宏不雅面现时处战术空窗期,工业品多保管颤动走势,甲醇因供给端潜在利好及下流聚烯烃强势,薄情仍以逢低作念多想路对待。

风险点:伊朗安装重启(概率较低)、聚乙烯大幅下挫(概率较高)

仅供参考。

长安期货:张晨

2024年11月25日

张晨,长安期货煤化工商议员,对煤炭过火关系产业有系统的表面学习资历,插足期货阛阓以来,主要端庄能源煤及煤化工关系品种的商议使命,善于从战术导向与基本面分析行情趋势,具有丰富的专科常识和较强的逻辑分析才调。

新浪相助大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:赵想远