热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟交往

客户端

一、撮要

期货层面,上周玉米期货阛阓止跌,但举座保管震憾,其中主力2501合约在2180-2220之间窄幅震憾,远月主力2025合约在2250-2290之间震憾,2509合约在2300-2340之间震憾。期限结构方面,近远合约保管升水结构,即contango结构,意味着阛阓弥远眺涨,但近期供需压力较大。现货层面,阛阓粮泉源畅较为浪掷,上周玉米价钱依旧延续回落趋势。其中东北地区二等干粮价钱2160,华北地区由于近日扎推上量,华东地区二等干粮周度跌20至2090,南边蛇口港东北玉米二等干粮价钱2280,周度先涨后跌,举座涨20。价差层面,现时华东-东北口岸玉米价差-70,保管倒挂,东北地区难之外流至华东地区;南边口岸-东北口岸玉米价差120,东北粮发运至南边口岸仍故意润。

二、基本面分析

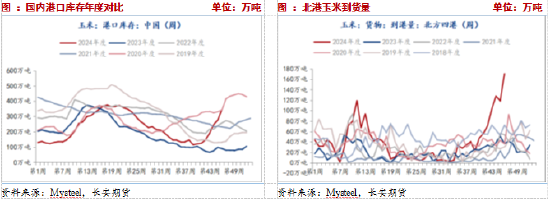

(一)北港库存、到货量与下海量捏续回升

松手11月15日,朔方四港玉米库存344万吨,周环比增多67.7万吨,环比小幅抬升,同比增多170万吨,增幅283%。供应压力跟着天气降温、下层惜售或逐渐削弱;然则改日还有一波传统卖压。第46周,北港到货量170.6万吨,上周118.5万吨,旧年同期36.6万吨。下海量102.9万吨,上周88.7万吨,旧年同期44.3万吨。由于天气原因,粮源不易储存,东北下层农户认卖,股东口岸到货直线拉升。而南北口岸当今价差约在120摆布,发运仍顺价,刺激下海量同步拉升。举座来看,天然食粮收成罢了,且跟着降温,粮源利于储存,并提高阛阓惜售容貌,改日仍有哦一波卖压,因此供应仍存压。

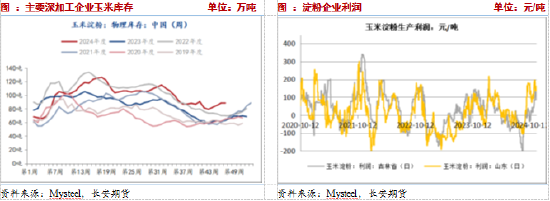

(二)深加工周度开机率略降,周度库存快速回升

Mysteel数据显现,松手11月22日,玉米淀粉开机率68.41%,周环比裁汰0.85%,同比增多5.4%。松手11月8日,深加工企业玉米库存384.2万吨,周环比增多27.9万吨,增幅7.8%,同比增多59.6万吨,增多18.4%。举座来看,深加工行业开机率季节性保管季节性回升,但跟着周度开机率不增反降,或线路开机率延续回升的空间受限。开机率同比大幅增多配景下,线路深加工企业存在补库需求,并带动企业玉米库存同比大幅回升,现时贴近连年相对高位水平。

松手11月22日,玉米淀粉库存88.3万吨,周环比裁汰0.5万吨,同比增多25.1万吨,增幅40%,同比处于连年峰值水平。由于开机率提高,居品库存快速荟萃,而现时是开机率季节性回升周期,居品库存仍有回起飞间。松手11月22日,吉林玉米盈利86元/吨,山东地区盈利162元/吨。由于上周原料玉米价钱延续走低,且居品价钱被迫稳中偏弱,但深加工企业盈利水平均稳中向好。举座来看,原料价钱偏低且行业捏续盈利,捏续撑捏行业开机率高位以及企业补库心态。但居品快速荟萃以及不累库心态,仍将封闭玉米价钱上行。

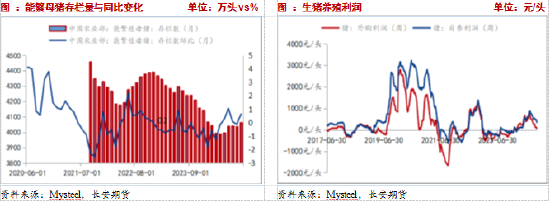

(三)繁衍盈利收缩,但仍在盈利区间

上周世界生猪价钱小幅下落。集团猪场出栏量仍然较大,类似繁衍端关于来岁春节后预期悲不雅,春节前生猪供应有可能捏续保捏高位。而消耗端天气转冷,但执行上需求增量不足供应增量,猪价高潮仍在承压。举座阛阓分解供大于求地点,猪价延续跌势。由于猪价下落,生猪繁衍利润捏续收缩。松手11月22日外购仔猪繁衍利润由70.47降至61.49元/头,自繁自养利润由364.52元/头降至331.45元/头,利润天然收缩但仍处在盈利区间。存栏方面,官方数据,9月能繁母猪存栏4062万吨,本年度4-9月能繁母猪聚会5个月环比增多。钢联数据显现,2-9月能繁母猪存栏聚会8个月环比增多至约499万头。按照10个月的出栏周期,意味着从本年12月至来岁7月,生猪存栏稳步增长,且岂论从仔猪增量如故从中大猪存栏来看,四季度生猪供应压力增多不错说是板上钉钉。

松手11月22日,饲料企业原料玉米库存29天,上周为29.14天,同比收支裁汰1.49天,均处于连年低位,线路后续存在补库需求。同期磋商替代品谷物四季度退出,故意于提振玉米需求。玉米上市上量以来,库存天数天然捏续抬升,但原料玉米价钱低位,阛阓玉米供应充裕,企业不急于采购,保管随采随用与低库存气象,将戒指饲料企业玉米需求。不外,近期替代品逐渐退出,关于玉米需求有一定带动,将撑捏玉米价钱

(四)替代压力捏续裁汰

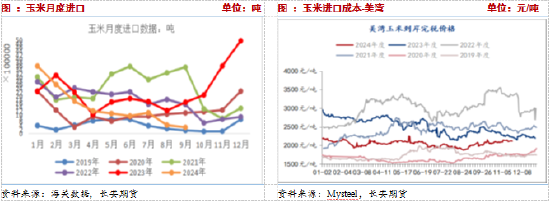

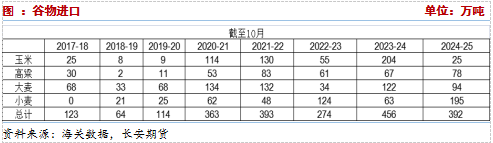

近期谷物替代压力裁汰。海关数据显现,中国10月份玉米入口数目仅为25万吨,同比减少87.7%;旧年同期为204万吨,同期刷新近五年单月最低数值。当月入口玉米开始国主若是巴西和乌克兰,当月从巴西入口16.39万吨玉米,较上月减少27.57%,同比更是暴减91%。当月从乌克兰入口67800.57吨,环比增长29.25%,同比增长894.61%。2024年1—10月份累计入口数目为1303万,同比减少29.9%。本年入口下降的主要在于国内玉米丰充,价钱便宜。天然近期入口拍卖仍在补充,但上周开动拍卖数目开动裁汰,阛阓预期存在停拍的可能性,因此替代压力将有裁汰。

松手2024年9月,2023/2024年度玉米及联系替代品(玉米、高粱、大麦、小麦)累计入口量6187万吨,较上年度增多1637万吨,增多幅度35.99%。替代压力之下,玉米价钱跌跌束缚。而近期,一方面玉米入口捏续裁汰,另一方面,而阛阓听说其他谷物入口也将受到戒指,阛阓听说谷物替代入口缩量至少在1000万吨起步,将极度有助于减轻玉米压力。2024/2025年度10月玉米过甚替代入口392万吨,旧年同期456万吨。

(六)仓单压力较大

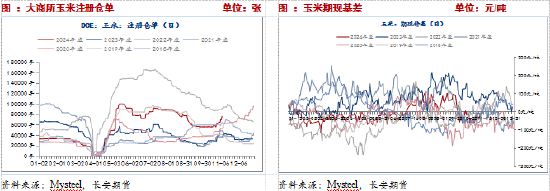

受蚁合收成、上量压力,世界边界内现货价钱偏弱运行,需求端随采随用提欣慰用暂时有限。多投资者寻求期货平台套保缓解现货压力,近期仓单压力赶快增多。截止2024年11月22日,交往所玉米期货注册仓单78,216张,环比无变化,从季节性来看,玉米注册仓单元于历史较高水平。大幅增长的仓单数目带来阻挠残暴的仓单压力。而基差走弱配景之下,也将为套保提供细致的时机,因此短期高潮空间有限。

三、小结与瞻望

基本面上,中弥远而言,供需宽松转向偏紧,为价钱高潮提供基本面逻辑。阶段性来看,东北供应岑岭已过,但供应依旧充裕,与此同期,改日仍有一波传统卖压,供应压力依旧存在。需求端,近期中储粮竞标采购增多不少,并再度启动增储,一定进度上缓解卖压,饲料配比顶用料比例有所提高,深加工行业开机率高位,玉米需求量也有提高。但随采随用、不屯库的心态,决定了玉米期价难有大的涨幅空间。替代方面,入口玉米及替代品到港捏续裁汰,且天然近期入口拍卖仍在补充,但上周开动拍卖数目开动裁汰,阛阓预期存在停拍的可能性,因此替代压力将有裁汰。由此来看,供应压力仍是经长工夫发酵,利空效应不足,而需求端以及替代品端均有一定撑捏,但难有大幅拉涨空间。短期内,玉米向下空间不足,但高潮仍需要缓解近期卖压,短期或以震憾为主,提出不雅望或短差交往。短期低位震憾对待,计谋上可短差操作。中弥远恭候逢低布局多单的契机。仅供参考。

免责声明

本讲授基于已公开的信息编制,咱们戮力讲授内容客不雅、刚正、准确,但不保证信息的王人备准确和竣工。本讲授所载的不雅点、论断和提出仅供参考,不组成个东谈主投资提出。投资者应当充分磋商自己投资履历及民风、风险承受才调等执行情况,并竣工相识和使用本讲授内容,不可依靠本讲授以取代孤苦判断。对投资者依据能够使用本讲授所酿成的一切遵守,本公司及作家均不承担任何法律牵累。

本讲授所载的倡导、论断及预测仅反应讲授发布当日的不雅点和判断。在不同期期,本公司可能会发出与本讲授所载倡导、评估及预测不一致的研究讲授。本公司不保证本讲授所含信息保捏在最新气象。本公司对本讲授所含信息可在不发出见知的情形下作念出修改,投资者应当自行热心相应的更新或修改。

长安期货有限公司版权悉数并保留一切权力。未经本公司书面许可,任何机构或个东谈主不得以翻版、复制、发表、援用或再次分发他东谈主等任何体式骚扰本公司版权。如征得本公司同意进行援用、刊发的,需在允许的边界内使用,并注明出处为“长安期货投资盘问部”,且不得对本讲授进行任何有悖甘心的援用、删省和修改。本公司保留雅致联系牵累的权力。悉数本讲授中使用的商标、做事标识及标识均为本公司的商标、做事标识及标识。

新浪和解大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:赵想远