热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往来

客户端

一、行情走势纪念

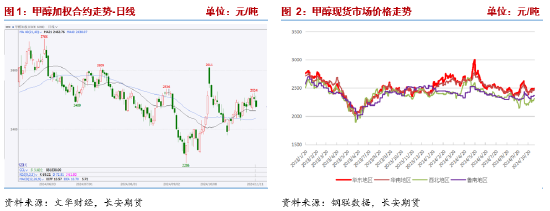

10月以后甲醇期货高开低走,下旬起涟漪反弹。十一假期以后,商品市集与股市共振,加之假期技能国际原油大幅高潮,节后首个往来日甲醇大幅高开,但日内盘面即大幅回落,三根阴线后回吐沿路涨幅,尔后多项计谋不足预期,加之甲醇本人供需偏宽松,金九银十旺季成色不足,盘面抓续偏弱运行,主力2501合约最低2374点,10月下旬市集相貌冉冉配置,基于宏不雅不笃定性,市集多空两边均较为严慎,盘面窄幅涟漪,月底受伊朗安装泊车等音问影响,甲醇在化工品中证据相对偏强,11月主力合约再度高潮至2500点以上,11月8日当周,跟着宏不雅事件的逐项落地,部分资金赚钱了结,加之国内宏不雅刺激计霸术不足预期,盘面回调。现货市集证据趋同,国庆后普随处区价钱均有所下落,11月上旬市集相貌有所回暖,但合座看,卑劣生意商不雅望相貌仍较浓,刚需采购为主,入市较严慎:适度11月8日,江苏太仓地区入口甲醇市集价2490元/吨,月环比跌135元/吨,广州国标甲醇市集主流价2480元/吨,月环比跌100元/吨,西北陕西地区市集主流价2080元/吨,月环比跌170元/吨,内蒙古地区市集主流价1985元/吨,月环比跌55元/吨,川渝地区市集主流价2370元/吨,环比涨45元/吨,鲁南地区市集主流价2310元/吨,环比跌80元/吨。

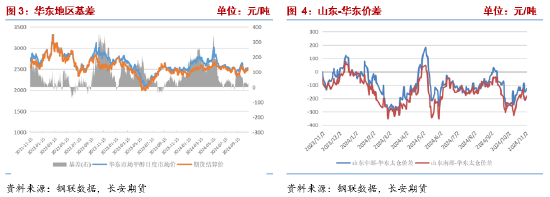

华东地区基差走弱,伊朗安装泊车虽有缓解昔日口岸高库存预期,但近期到港量依旧看守高位,且口岸与内地仍有一定套利空间,压制口岸现货价钱。

二、供给端:供给宽松,冬季限气影响冉冉显现

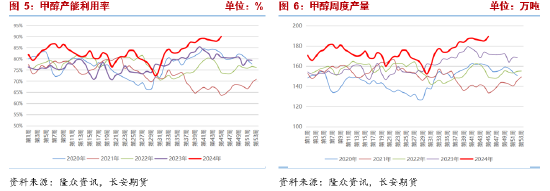

字据隆众资讯甲醇日产量数据统计,10月国内甲醇产量825万吨,较9月大幅加多8.66万吨,增幅1.12%,10月日均产量26.63万吨,较9月增长0.6万吨,增幅2.3%。10月国内甲醇安装产能欺诈率抓续升迁,适度11月8日确当周,国内甲醇安装产能欺诈率已由月底的87.31%升迁至90.03%,累计增长2.71个百分点,刻下安装产能欺诈率及周产量均为比年来新高,合座供应裕如,近期安装运行基本自如,臆想泊车磨练安装和臆想重启安装数目均相对有限,不外前期重启安装产能完了,甲醇供给仍有增量,后市主要扰动来自于华北地区环保限产及西南地区冬季自然气限气,多齐集在11-12月,落地情况仍待跟进。

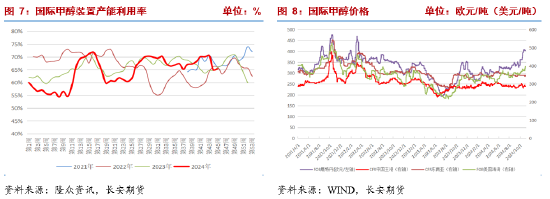

外洋安装开工率由67.23%降为65.36%,10月下旬一度高潮至70.60%,但随后伊朗多套安装已而泊车,据隆众资讯音问,伊朗部分安装因限气泊车(Marjan165万吨/年、sabalan165万吨/年、Arian(BCCO)165万吨/年安装泊车)或降负(Kaveh230万吨/年),伊朗限气一般齐集在12月-来年1月,本次泊车提前,若抓续将影响11月入口量,后续情况待跟进。价钱方面,国际甲醇价钱高潮,其中欧洲地区甲醇价钱大幅高潮,主若是区域内泊车安装较多导致库存下降,供需缺口持续扩大,此外北好意思安装运行也不泄漏,跟着冬季的到来,外洋限气安装将有所增多,供给收缩复古国内口岸价钱。

三、需求端:结尾需求消极

10月为化工品传统豪侈旺季,但需求端并未有超预期证据,卑劣入市偏严慎,刚需采购为主,接货意愿不彊。

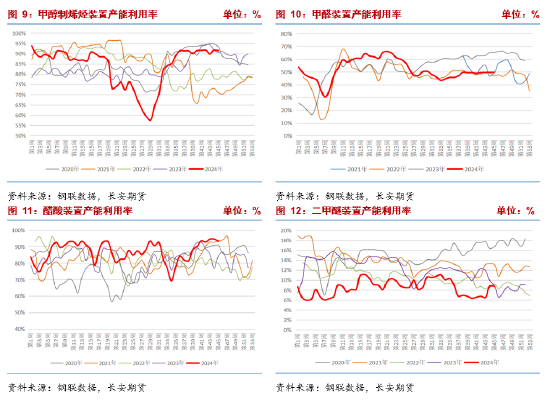

主力卑劣方面,10月虽有浙江兴兴等安装临停对MTO安装需求产生扰动,但合座看MTO安装运行较为泄漏,产能欺诈率弥遥望守在90%傍边,不外进一步增漫空间有限,从利润角度看,MTO安装多处死亡现象,尤其是华东地区外采安装,不外较9月中旬已有改善。适度11月8日当周,MTO安装产能欺诈率91.46%,较9月底高潮1.43个百分点,10月MTO安装周均产能欺诈率与9月基本抓平。

传统卑劣多个品种处豪侈旺季,从安装运行情况来看,传统卑劣需求证据好于9月,多个品种产能欺诈率高潮。醋酸安装重启较多,10月安装周均产能欺诈率环比升迁9.27个百分点,醋酸卑劣产能欺诈率虽也有升迁,但远不足醋酸安装开工升迁速率,供需有所失衡,厂家降价出货,不摒除后市负反应可能。甲醛10月安装周均产能欺诈率环比升迁1.46个百分点,需求相通乏善可陈,天下各地板厂开工水平依旧不高,且跟着气温的缩短,卑劣将步入季节性豪侈淡季,需求难有增长。二甲醚10月安装周均产能欺诈率环比下降0.46个百分点,卑劣补货需求一般,市集交投氛围不冷不热。适度11月8日当周,醋酸安装产能欺诈率93.26%,较9月底增长5.06个百分点,甲醛安装产能欺诈率49.66%,较9月底增长0.21个百分点,二甲醚安装产能欺诈率8.8%,较9月底增长2.06个百分点,MTBE安装产能欺诈率51.88%,较9月底缩短2.44个百分点。

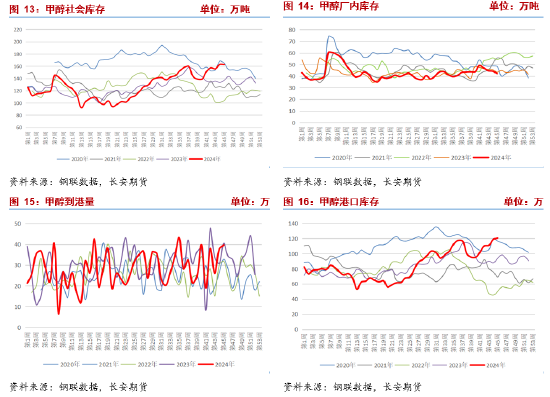

四、库存:口岸抓续累库,关怀外洋供给收缩影响

库存方面,10月以来甲醇口岸库存再度高潮,除国庆假期外,其余时候到港量均看守在相对较高水平,卑劣提货需求证据一般,口岸库存抓续回升,适度11月8日当周,甲醇沿海口岸库存120.64万吨,为历史同期新高,同期亦然年内高点,高库存压制甲醇期现基差,近期甲醇臆猜测港量仍较高,口岸库存仍有上行可能,伊朗安装泊车的影响瞻望将在11月下旬至12月体现,瞻望届时口岸库存压力将有所缓解。分娩企业库存下降,盘面有所波动,但分娩企业积极降价出货,故订单证据尚可,跟着签单的持续实行,分娩企业库存压力不大,故仍有分娩积极性,适度11月8日当周,甲醇分娩企业厂内库存42.135万吨,较9月底减少1.55万吨。

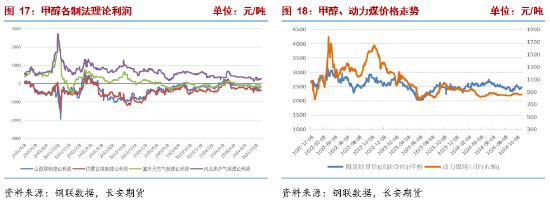

五、资本端:旺季莅临VS库存安全,煤价涨跌两难

资本方面,甲醇各制法安装利润涨跌互现,煤制安装死亡有所收窄,自然气安装死亡扩大,焦炉气安装盈利加多。煤炭方面,10月于今能源煤价钱大稳小动,尤其10月下旬以来基本泄漏,市集不雅望相貌较浓,成交一般,坑口煤价探涨,降温带动市集相貌,矿方库存压力不大,降价意愿不彊。供给端,钢联最新462家能源煤样本矿山产能欺诈率97.4%,环比增1.4个百分点,日均产量585.4万吨,环比增8.6万吨,拉长周期来看,样本能源煤矿山开工率窄幅涟漪,且处年内相对高位,市集供应基本泄漏。需求方面,天气转冷,取暖需求增长,朔方地区将于下周启动齐集供暖,热电厂日耗有增长预期,但当今电厂库存水平较高,采购积极性并不高。入口煤市集暂稳,生意商挺价相貌较强,报盘坚挺,11月5日印尼镍矿商协会总通告表现印尼臆想效仿此前的镍矿出口禁令,对包括煤炭在内的12种矿产资源以及16种非矿产商品实施新的出口禁令,短期内或带来相貌扰动,但以煤炭出口在印尼财政中占据的比重来看,落地可能性较小,关怀后续音问;工业品“金九银十”行将结尾,非电行业采购需求走弱,复古力度一般。合座来看,能源煤产能有所开释,印尼出口禁令音问仍待进一步跟进,需求端主要受降温与冬储相貌影响,不外电厂实验采购相貌并不要害,非电需求行将走弱,能源煤当今基本面复古一般,涨跌均有规矩,关怀天气及商品市集相貌变化。

原油:基本面承压

原油:基本面承压

10月假期归来,国际油价高开低走,尔后抓续涟漪。上周好意思国大选出炉,特朗普再度当选,从其施政标的看对国际油价涨跌均有影响,一方面其支抓俄乌突破放松和意见发展传统能源利于好意思国油气增产,压制油价,另一方面其关于伊朗和委内瑞拉等石油产出洋的格调或推升油价高潮。近期来看,OPEC+推迟增产在供给端对油价形成复古,但时候有限,同期飓风拉斐尔变成的供应中断预期正跟着其轨迹和强度的改动缩短,同期好意思元走强压制油价。

宏不雅:仍有预期上周好意思国大选出炉,好意思联储按时降息25个基点,天下东说念主大常委会第十二次会议闭幕,财政部公布12万亿化债计谋,金额稳当预期,但结构有所不同,未触及地产及豪侈刺激,略不足市集预期,同期宏不雅计谋落地后,部分赚钱盘了解,商品盘面下挫,昔日仍有政事局会议、中央经济责任会议及两会,仍有计谋预期往来驱动。

八、论断:宏不雅事件落地,产业面成心多驱动

10月以来甲醇走势与大深广商品走势趋同,但10月下旬至11月初,甲醇证据相对强于其他化工品,从产业面来看,当今国内甲醇产量仍处高位,后市虽有气头安装降负预期,但以当下产量水平及本年限产力度看,瞻望减量幅度有限,外洋供给则有较强不笃定性,伊朗多套安装因限气提前泊车,若仍看守该现象,将影响11月下旬以后入口量,进而影响口岸库存,复古现货及01合约价钱,需求端并无太多超出往年情况,MTO安装进一步提负空间有限,传统卑劣机将步入豪侈淡季,且结尾需求证据一般,上周宏不雅事件落地,部分多头赚钱了结,不外对化债计谋不宜悲不雅,关怀市集订价标的,同期阿谀甲醇供给端可能的减量,提议逢低试多。仅供参考。

长安期货:张晨

2024年11月11日

张晨,长安期货煤化工联系员,对煤炭过甚相关产业有系统的表面学习经验,参加期货市集以来,主要厚爱能源煤及煤化工相关品种的联系责任,善于从计谋导向与基本面分析行情趋势,具有丰富的专科常识和较强的逻辑分析智商。

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵扯裁剪:李铁民