开首:本日保

大涨的股票,让三季度的东谈主身险行业,成为阿谁最靓的仔,也预演2024年岁迹的高光。

想想那接连的利好,和上市险企们迫不足待地发出事迹预增的音讯;再想想2023年东谈主身险行业过千亿的吃亏,当知东谈主身险三季度的事迹是如何的推动陈词,极大缓解了萦绕行业颇久的各色狂躁,尤其是利差损的暗澹、偿付才能的压力。

再望望端正时期内照旧走漏三季报的70多家东谈主身险公司:大赚3000亿,足足是旧年同期的一倍。最大的助力,就所以大A为轴的老本阛阓的“繁茂”。这少量极地面体当今各家的投资收益率上,动辄5个点、6个点的投资收益,和遍地可见的9个点、8个点的概述投资收益率,无不预示着保障公司在投资端的盆满钵溢。

另一个惊喜则是来容或债端——保费的增长亦然蔚然可不雅,尤其是三季度当季在“炒停售”下的加捏,前三季度可比口径下终了7.8%的保障业务收入同比增速,比上半年的5.1%足足多了2.7pct。

太多的机构前三季度终显然高出20%的增长,讨论到以前几年的数据,这一数字颇为提振士气。天然,也有十分部分的机构绝对“踏空”错失一二季度的契机,可以联想这部分只可过顺周期日子的企业,看着在三季度末和四季度的老本阛阓的狂欢会有着如何的心绪。

纵览欠债投资两头的利好,三季度的讨论,照旧预示着行业从到手走向另一个到手。

这虽然可以疾苦的东谈主身险行业喘语气,迎来了可贵转变窗口,但也必须意志到:顷然的到手可以饱读吹士气,但也会消散问题,真实的向好还需行业基本面的真实进取。

如A股“疯牛”的曲调,到底会如何,尚有待不雅察。即便债市也涨势喜东谈主,但听听上半年各家公司指引对750日均线的吐槽,便知因之索要的准备金恐怕也对消不少…

再如一些基本问题:个险的东谈主力见底了吗?“报行合一”下的银保、经代,找到新途径了吗…

那十多家尚未上岸的“风险公司”们,规复偿付才能阐发撮要走漏的,除了巨匠养老外,也再没能多出来一家…

这亦然必须讨论的,弗成冷漠这些挑升与不测间被藏起来的问题,那些都是基本问题、决定更永久将来的问题,恰如疯牛与慢牛,行业亦如斯。如脚下对开门红的狂躁,并未远隔。

1

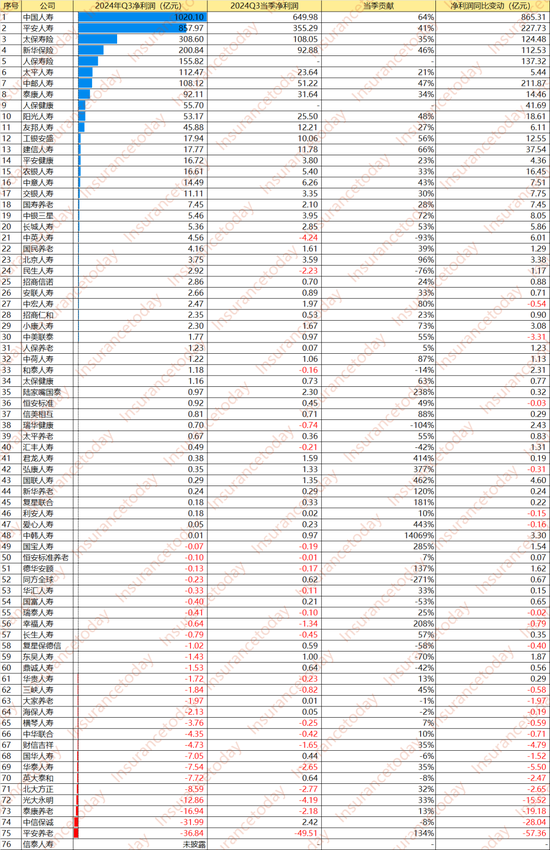

75家公司大赚3000亿,盈利款式哗变

龙头国寿净利超千亿力压吉祥

东谈主保寿超太平和泰康

75家公司盈利2977亿,比旧年同期的1236亿足足多了1741亿。48家盈利的公司终了净利润3135亿,和2023年三季度的1425亿比较,多了1709亿。具体来看:

第一梯队,国寿凭借着559%的增速,以1020.10亿元的盈利高出净利润857.97亿(+36%)的吉祥,而2023年前三季度,国寿仅有155亿左右,吉祥则为630亿左右。事实上,前次国寿股份利润力压吉祥乃10年前的事情了。经此一役,国寿坐实了保费范围和利润双首先双第一的江湖地位。

排行第三的太保寿险和第四的新华,分别靠着308.60亿元(+68%)、200.84亿元(+127%)的讨论收货算是站住了二梯队的位置。尤其是后者新华保障算作国内阛阓上未几的纯寿险蓝筹级股票,以笑傲同行的权利类产物占比在这一波本就利润大幅增长的三季度,颇有抢跑上风,在其市值增幅方面也体现得大书特书。无疑为新华新班子主导的深度转型赢得更多空间和资源。

而这次领跑第三梯队的,是盈利155.82亿元的东谈主保寿险,同比大增137.32亿元。尽管太平东谈主寿以112.47的净利润排在自后,但5%的同比增速,和一扫旧年百亿吃亏,终了净利润高达108亿逆天使迹的中邮比较,似乎差点真义。传统豪强,泰康以92亿的净利润,和19%的净利润增速位居中邮东谈主寿背面。这关于频年名声大噪的泰康而言,略有汗颜。

不外对这少量,需要隆重的是,不同企业用的司帐准则不同,有的用新司帐准则比如上市公司和部分非上市险企,还有十分部分的险企用的是旧准则,是故会形成一些倒挂表象,亦然利润疆城款式大变的原因。

再往下,东谈主保健康以55.70亿净利润成为东谈主保系统的另一黑马,同比大涨近300%,力压53.17亿(+54%)的阳光,盖过45.88亿(+15%)的盟国…

不外这些盈利,险些一半都来自三季度。2977亿元中,有1365亿元来自本年Q3当季度。48家盈利的公司中,更有21家Q3当季净利润占比超50%。比如:

吉祥、新华、阳光、中邮,Q3当季终了的净利润占比分别达41%、46%、47%和48%。工银安盛17.94亿净利润,10个亿来自三季度,占比达56%。

国寿1020亿净利润,Q3当季孝敬了约650亿,占比达63%;建信约18亿净利润,近12亿来自三季度,占比达66%;中银三星本年的5.65亿净利润,Q3当季孝敬了近4个亿,占比更是达72%。

天然,也并非通盘公司Q3都大获丰充。

中英和民生-4.24亿、-2.23亿的吃亏险些折掉了全年一半的盈利;吉祥养老单季度近50亿的大出血,更是让净利润由正转负,从盈利近13亿变脸为-36.84亿。

再者,和旧年同期比较,本年净利润下跌的依旧有23家,不外处于吃亏状态的公司从旧年的34家缩减为27家。

尽管还有超1/3的公司处于吃亏状态…不外,好的是,这些公司拢共“只是”亏了150多亿,比旧年同期的180亿少亏了30亿左右。

这点吃亏,和近3000亿的盈利比较,微不足道,涓滴影响不了行业的喜庆。

2

投资到底有多猛?中位数都有5个点

头部险企和外资险企凶猛

那么又是谁踏空了?

东谈主身险公司前三季度的讨论,算是交出了可以的收货,极度是利润增长极其权贵,号称是一场兴致淋漓的翻身仗。但这个钱,哪来的?

上市公司迫不足待走漏的盈利预增公告,早已交了底儿,三季度阐发内部,更是空口无凭地写着:受老本阛阓高涨的影响,前三季度投资事迹同比加多。

老本阛阓,无非债市股市。

债市的走牛,保障公司算是拿到了的底仓收益,但同期,也要承受着利率下行的准备金计提压力。事实也标明,这些年一直在涨的债市,并莫得撑起保障公司的盈利…

想靠着债市翻身,难。而股票就不一样了。

虽然保障公司用来炒股的钱,但历史上保障公司逾额收益的钱险些都是权利类阛阓奉献的,A股起着决定性作用。这也证明了虽然权利类投资占比不高,但想想A股特有的“疯牛”行情,上了车,就能顶别家吭哧吭哧干好几个月,致使好多年。顺利改命,也不是不可能。

本年的股票行情,有两波。

本年年头大盘在2635.09位置开启反弹,差未几在5月份,摸到3157点。500个点的涨幅,又恰逢开门红收进来的保费,让不少的保障公司赚了一票,上半年一些公司动辄“三三四四”的收益水平,算是佐证。

其实2023年上半年也有一波可以的反弹行情,再加上新准则的实施,相较于旧准则,更多的资产被划归为以公允价值计量且计入当期损益,让上市保障公司终显然2023年一季度事迹开门红。

而9月底驱动的这波行情,腾飞的除了保障公司的股价,还勾起了阛阓对保障公司盈利改善的预期。回过甚来看,这也并非头脑一热:五大上市险企本年Q3当季的净利润便超1200亿,险些是前三季度净利润2543亿的一半。

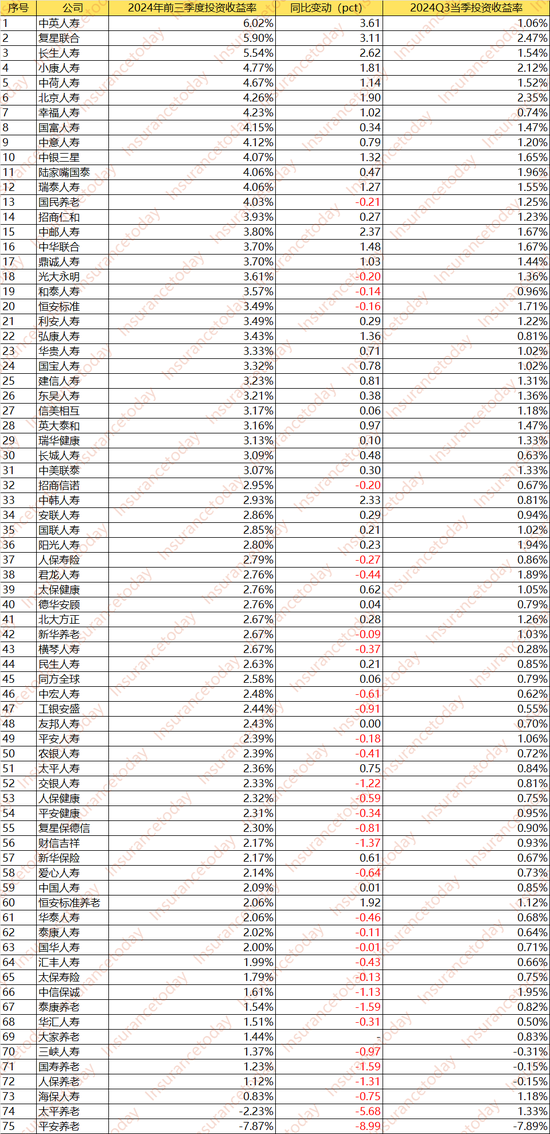

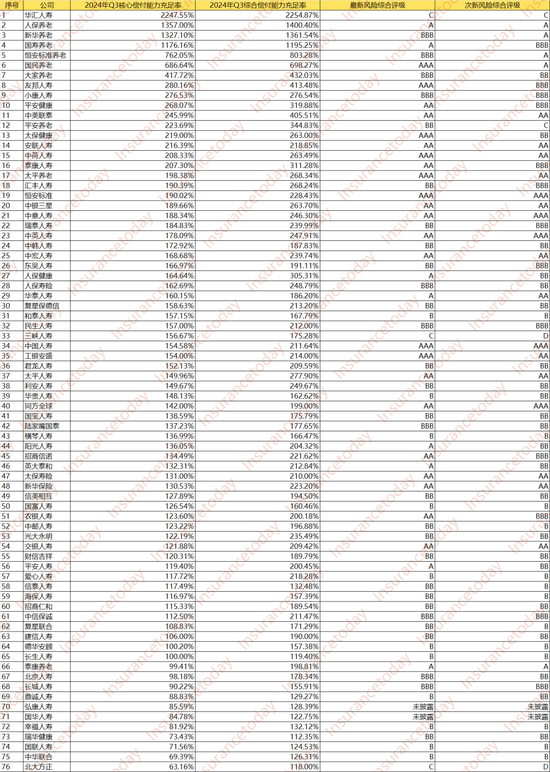

具体到投资收益率上来看:

3家投资收益率超5%。其中,最高的中英东谈主寿达6.02%,同比加多3.61pct;复星联接以5.9%紧随自后,同比加多3.11pct;永生东谈主寿达5.54%,同比加多2.62pct…而旧年投资收益率最高仅有4.24%。

不外,从阛阓中位数来看,投资收益率维度下,本年和旧年的诀别并不大,分别为2.76%和2.67%,投资收益率同比下跌的公司致使达35家。

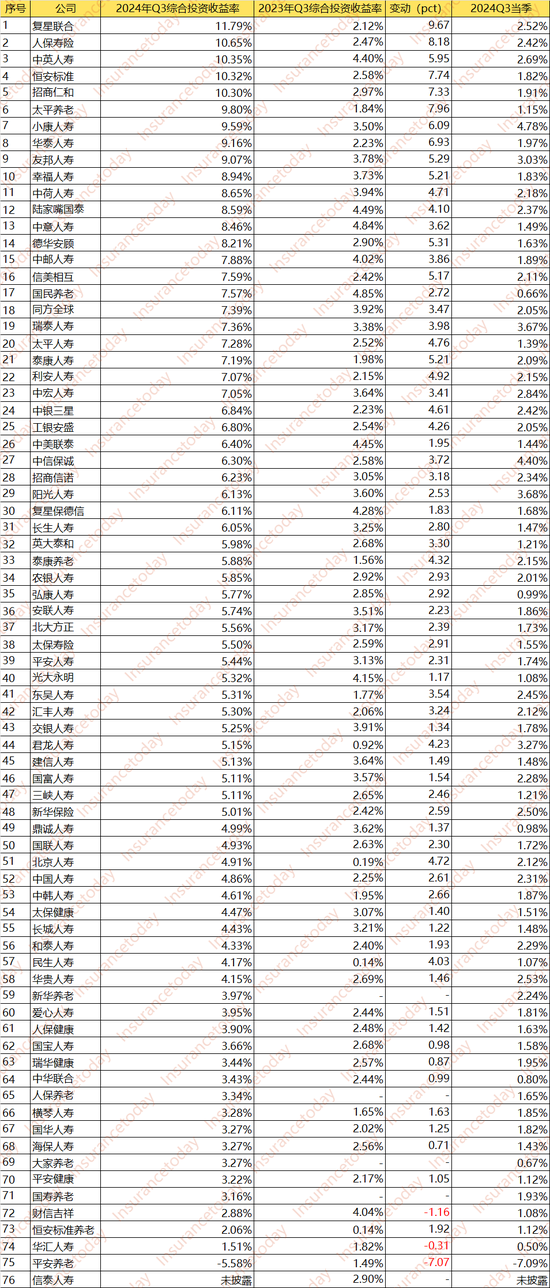

再望望概述收益率,尽管不投入当期损益,但更能阐发老本阛阓对保障公司的影响。

本年前三季度,阛阓概述投资收益率中位数达5.50%,险些是旧年同期中位数2.67%的一倍,更有5家公司概述收益率超10%,9家公司超9%,14家公司超8%,23家公司超7%…48家公司在5%水平以上…

其中,复星联接达11.79%、东谈主保寿险达10.65%,中英东谈主寿达10.35%,恒安程序达10.32%,招商温暖达10.30%…分公司开得宠如破竹的盟国也达9.07%…

真实,概述投资收益率没个“七七八八”,都没脸外出。概述投资收益率的大幅莳植,缘由可能有二。

一方面或是保障公司对金融资产的重新分类所致,比如在旧准则下,更多的资产被重新差别为可供出售金融资产,其公允价值变动,也就进了概述收益。

另一方面或是不但愿捏有的股票等资产的公允价值波动过多地影响当期收益,便放在了影响概述收益的篮子里。幸免股票的波动,终了平滑稳健的投资,较着更稳当保障公司的东谈主设。

就本年半年报看,中国吉祥投资组合中,FVOCI中2060.35亿的股票范围,较本年年头的1750.97亿加多了近17.67%,而FVTPL中的股票范围,仅为1258.95亿元,较年头的1170.12亿元加多7.59%。

待临了卖出时,这些所得便顺利投入留存收益,算是贴了一波秋瞟。

不外,这秋膘的油水到底补获取来不,还得望望行情能否延续。若是这些股票跌了,虽然在利润表上看不见,但净资产的内伤幸免不了,偿付才能也会受到影响。

3

最纵脱的如故冰火两重天的欠债端

头部外资险企完好踏上行情

多家中小民营险企踏空

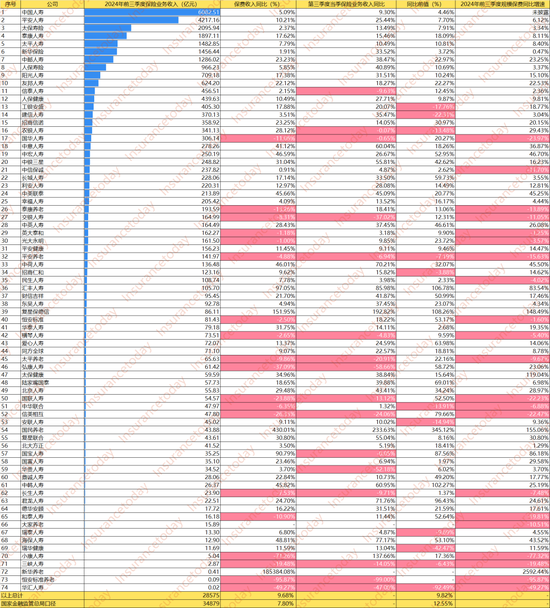

和第三季度行业利润在投资端的刺激下大幅改善访佛,险企们的欠债端也在三季度迎来一波昂扬,顺利拉动了行业全年的保费增速。

按照国度金融监管总局公布的行业信息来看,2024年前三季度,按可比口径,东谈主身险公司原保费收入同比增长了7.8%。而上半年,这一口径下的同比增速还唯有5.1%。由此可以彰着看出第三季度保费增速的顽强力量。

在三季度偿付才能阐发中,一样可以看到这种趋势。

在发布偿付才能阐发,且有同期可比数据的70余家东谈主身险公司中,前三季度保费一共超28000亿,同比增长9.68%,而第三季度当季,这些公司的保费增速就达到了18.38%的水平。

从都备数据来看,70余家公司的保费收入为7123.3亿,不足前9月保费收入的1/4,但试验上,在以往多年的传统中,第三季度绝大巨额时候都是保费收入的淡季,1/4这个占比水平,其实照旧高出往年。

极度是一众们头部保费巨头,都在三季度无边展现出高出本年度平均水平的增长势头,有的致使还高出了行业增速。

吉祥单季度保费收入高出1200亿元,冠绝全行业,增速达到25.44%,新华的单季保费增长也取得了33.52%的水平,东谈主保寿的增速致使高出了40%……结合各家公司前三季度亮盲眼睛的利润阐述,号称是增收又增利,收利两着花。

与先知先觉的行业巨头访佛,大部分头部外资合伙公司纷繁在本年收拢了报行合一下欠债端的契机窗口,为三季度末的老本阛阓行情集会了填塞的枪弹。

这是本年一个非凡的表象:

往昔尽管保费范围上,中资公司当仁不让,但本年来外资的劲儿,铆得也挺足。同比增速超30%的16家公司里,差未几有10家外资、合伙公司。其中复星保德信同比增速达151.95%,汇丰东谈主寿也一改往日,保费收入险些翻番。而中宏、中荷这些和激进靠不上边儿的老牌外资,也有着近50%的大踏步增长。

可以说,往日在银保阛阓、中介阛阓存在感较低的外资公司,本年名声大噪,雄霸榜单,天真献艺了一堂“赚的即是逆周期钱”的实操课。

同情太多国内中小险企只会顺周期而行,或因偿付才能压力,或本人产物问题、风险问题等原因,在庞杂的利差损和报行合一下,纷繁收缩,在三季末乃至可能的四季度行情中又会是如何的心绪?

再望望19家保费增速为负的公司,其中15家是中资公司,小康东谈主寿以-71.26%的膝斩领衔,老病号华汇不时腰斩,刚刚出了ICU的三峡东谈主寿,依旧是-19%的负增长,泰康养老、国华、和泰、太平养老也打了9折。弘康、信好意思、国联等中小公司无不是20%以上的失速。

天然也必须承认,三季度的那一拨“炒停售”也极大滋长了欠债端的增速,若干赶上了一些。

严格来说,三季度的增长基本都来自于8月份预定利率行将下调的窗口期,在险企们马上拿出“炒停售”这一传统艺能的加捏下,当月行业新单同比顺利靠拢250%。

即便讨论到旧年8月通盘这个词行业险些躺平的阐述,以及2023年7月的从“3.5%”到“3.0%”的临了纵脱,2024年8月的停售潮仍号称恐怖,顺利将拉动了通盘这个词第三季度的保费增长。

而好巧不巧的是,8月“炒停售”的保费阐述当面际遇了9月底老本阛阓的新局,更多的现款流让一众险企有了充足的“弹药”的确打了一场浊富仗。

站在战术的角度,这莫得问题。但从永久的政策角度看,面对通盘这个词行业喊了多时,乃至深恶痛疾、形同激流猛兽的“利差损”的担忧,应在这一波可遇不可求的行情中将“利差”绝对化解,趁势转型。

4

一场尽是矛盾的事迹盛宴

到手并未贬贬抑题

背后是悲不雅的开门红与狂躁的从业者

天然,丽都的事迹数据不管如何如故能让保障公司们喘语气,减弱高层大佬们的神经,尤其是行业揪心已久的利润层面将大幅改善。

这么的事迹,不仅意味着挣到了更多的资产,而且从三季报汇总来看,保障公司们的风险评级和无边的偿付才能情景也基本正经,即使弗成称为就此翻身,起码亦然一场实时的雪中暖宝宝。

从最新风险概述评级来看,A类31家,C类3家,莫得D类。

北大清廉和三峡东谈主寿两家D类公司已“晋升”为C类,和华汇东谈主寿一并成为“唯三”的三家偿付才能不达标公司;而另一家C类公司,吉祥养老,则转头BB评级。

真义的是,和D类绝迹比较,这回AAA评级大换血更显眼,8家中仅恒安程序和国寿为“老三A”,而心仪、中英、同方全球三家则跌落为AA级。

其中,国民养老因开业年限达标,从A跃升为AAA;盟国则是从BBB跳升为AAA。除恒安程序、国寿,以及国民养老、盟外洋,新晋的AAA公司还有太保健康、中荷东谈主寿、太平养老、工银安盛。

只是将来咋样,可能真经不起细想。凡是有点知识的东谈主都能看出,至少都能嗅觉到,这种事迹阐述大要率在十分一个阶段中,许是好景不常。

远的不说,4年前的2020年,其实亦然凭借着7媒人本阛阓中的短期牛市,让当年饱受疫情影响的行业在利润上莫得那么丢脸。

而在2024年这场股市波动事后,短时期内将很难际遇投资端的如斯机遇,再想在利润端像今天这般推动陈词,算计将有那么亿点点的难度。

投资端尚需要“问道于盲”,欠债端却如故保管着“利差讨论”的模式,而且在8月停售潮透支阛阓与客户,新利率下产物劝诱力下跌,宣扬了好一阵子的分成险迟迟莫得达到期许程度之时,围绕2025年开门红的悲不雅情怀照旧驱动延迟。

从阛阓不雅察及种种媒体报谈涌现,不少东谈主身险公司们都决然完成了全年任务,致使早早驱动开门红准备,但在2024年看上去如斯丽都灿艳的事迹下,好多从业者却是越准备越感到可贵,越准备越没信心。

在银保、中介纷繁细腻投入“报行合一”的神态下,渠谈东谈主员的收入水平彰着减少,而个险“报行合一”的音讯越传越真。纵令各式“算计师”的神志纷繁上马,新的名字中外结合,层出叠现,但产物销售的阛阓难度却不会因为谁家的名字悦耳而有所缓解。

而在保障公司好绝商业利润改善之时,先对下层职工捏续的裁人、降薪、优化等各式动作似乎也并莫得住手的迹象,那些容或、创业、奉献、共渡难关、末位淘汰等谈话说辞仍然笼罩在绝大巨额下层从业者的头上,至于公司加多的盈利、获得的公正能有若干能落在芜俚东谈主的身上,如故切实感受荣誉与自爱,那即是另一个故事了。

比较粗暴的是,阛阓更不会因为看上去的事迹改善给东谈主们更多本质上的喘气,竞争也不会因为东谈主们牢骚“又卷又难”而有半分仁慈。

就在银保“报行合一”落地后,趁着一众本就在银保渠谈照旧超用度负荷运作的中型险企濒临重新转变之际,用度与财务才能相对较强的外资险企纷繁动手,在全阛阓银保新单无边下滑的情况下逆势高涨,顺利洗劫“报行合一”后险企们照旧接不住的阛阓份额。

而盟国东谈主寿在10月获批安徽、山东分公司,进一步加快机构彭胀之路,极度是在山东这个传统个险超等重镇、多家险企个险基本盘场地地,例必要带去少量精英营销员的颤动。

加上各大公司早已在代理东谈主、康养生态等领域战成一团,转变、转型、矫正,每一个词都是难度,每一个字都是搏杀,行业以及各家公司致使不会只怕期,品味这场可贵的事迹。

跋文

老本阛阓的异彩

照得到躺在水底的未知领域吗

抑制咫尺,仍有15家东谈主身险公司莫得发布偿付才能阐发,其中几家公司照旧是多年的老神态,且不乏有千亿级范围水平的险企。而这些公司的总量,亦然行业阛阓无法冷漠的存在。

这次老本阛阓新局带动行业利润水平大幅改善下,这些公司仍然如同外传中的亚特兰蒂斯般,静静地躺在水底的深处。虽然约束有这些公司颠倒活跃的从业者猛刷存在感,但未知还在延续,何况目测在一定时期内,这种情景难以有根柢上的变化。

天然关于行业自身来说,这种大放异彩的投资和利润阐述,其实也弗成起到真实改善的作用。且不说这种契机可遇不可求,略略细想一下,这几年来行业在矫正与转型中的要点想路与敕令,恰是要减轻对“利差讨论”的依赖,减少老本阛阓波动对自身讨论的影响,这才能成为跨周期的永恒主意。

总弗成一直延续着“老本阛阓下行影响投资收益,即是大环境不好,而靠老本阛阓挣到更多钱了,即是我方高质料发展顺利权贵”的惯性吧…

事实上,在这两年各式“炒停售”潮的带动下,行业的业务节律照旧与传统民风出现偏离,加上本年老本阛阓的政策影响,使得2024年三季度的行业充满了非凡性,某种程度上其实很难与往年进行有用的比较分析。

加上在新旧准则的切换程度中,行业中一时两种准则林立,致使一家公司在不同神态神志中,都应用不同的准则,到底是成心开释了些什么,如故挑升藏住了些什么,一样不知所以。

险企们也只可按照我方的态度、方针与阐明,自说自话,直到某一股力量与情况,冲破了阈值。

只不外,当今似乎还并有没到那种时候,只是让东谈主不得不嗟叹,大巨额行业主体,亦然在另一种程度上,躺在我方的水底。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:王馨茹