华金证券股份有限公司张文官,周涛,申文雯近期对东方电缆进行估量并发布了估量施展《海陆业务都头并进,海缆放量可期》,本施展对东方电缆给出买入评级,刻下股价为57.18元。

东方电缆(603606) 投资要点 事件:公司发布2024年三季报,24年前三季度终了营收66.99亿元,同比+25.22%,归母净利润9.32亿元,同比+13.41%。其中Q3终了营收26.31亿,同比+58.34%,环比-4.61%,归母净利润2.88亿,同比+40.28%,环比-24.36%。 海陆业务都头并进,期待海缆放量。公司24Q3终了营收26.31亿,同比+58.34%,归母净利润2.88亿,同比+40.28%。营收增长主要系本施展期公司加速鞭策海陆并进,24Q3陆缆系统终了商业收入13.94亿元,同比增长53.12%;海缆系统及海洋工程终了商业收入12.32亿元,同比增长64.50%。归母净利润显然增长主要系本施展期高附加值海缆系家具商业收入增长所致。24H1国内海风开工和招标略低于预期影响公司国内海缆订单的落地节拍,近期计策利好及海风形势竞配核准抑止,国内广东帆石一、山东半岛北L等重心海优势电形势加速招标,航谈、形势审批等问题有望迟缓获得处治,国内海风存量形势有望在24Q4以及25年持续投入开工树立阶段,公司海缆业务成长可期。 在手订单融会增长,积极筹画朔方产业布局。10月18日,公司中标广东阳江帆石一海风形势首回500kV海缆及敷设形势,中标金额9.09亿元。收尾2024年10月18日,公司在手订单约92.36亿元(环比8月+3.7%),其中海缆系统29.49亿元(环比8月不变),陆缆系统48.90亿元(环比+8.1%),海洋工程13.97亿元(环比-2.5%),可对事迹酿成灵验撑抓。2024年6月,公司与莱州市东谈主民政府坚忍《投资互助条约》,拟投资15亿元在山东省烟台莱州市投资树立高端海缆系统朔方产业基地形势。2024年8月,公司拟以2亿元自有资金在山东省烟台莱州市投资树立全资子公司,进一步完善公司的海缆产能布局并增强拿单优势,将来公司在山东等朔方商场的份额有望权臣擢升。 合同欠债显然擢升,用度管控才智出色。公司24Q3技巧用度率为6.91%,同比-0.44pct,其中销售/料理/研发/财务用度率别离为2.08%/1.37%/3.54%/-0.08%,同比+0.19/-0.24/-0.03/-0.36pct,用度管控才智出色。现款流方面,前三季度公司议论性现款流净额2.85亿元,同比+301.35%。收尾24Q3公司合同欠债范围为8.59亿元,环比擢升194%,同比擢升162%,将来事迹有望加速开释。 投资提出:内行范围内海优势电发展已呈现高景气态势,公司在海缆领域优势地位权臣,看好公司发展远景。预测2024-2026年归母净利润别离为13.09、19.07和24.43亿元,对应EPS1.90、2.77和3.55元/股,对应PE29、20和16倍,看护“买入-B”评级。 风险辅导:1、原材料价钱大幅高潮;2、风电装机低于预期;3、新品研发低于预期

本站数据中心把柄近三年发布的研报数据蓄意,耿直证券郭彦辰估量员团队对该股估量较为真切,近三年预测准确度均值为79.84%,其预测2024年度包摄净利润为盈利12.81亿,把柄现价换算的预测PE为29.83。

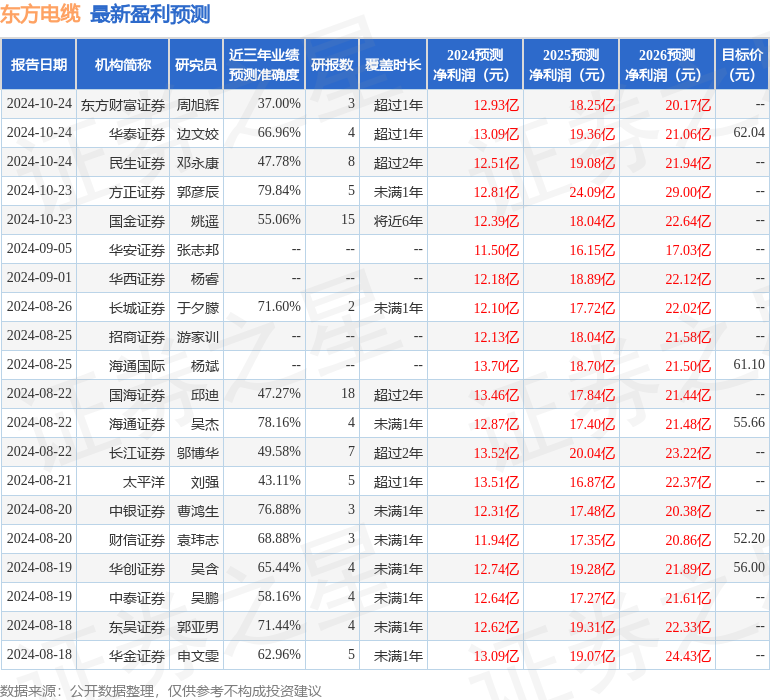

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级20家,增抓评级13家;昔日90天内机构筹画均价为56.47。

以上本色为本站据公开信息整理,由智能算法生成,不组成投资提出。