开端:郭磊宏不雅茶座

敷陈摘抄

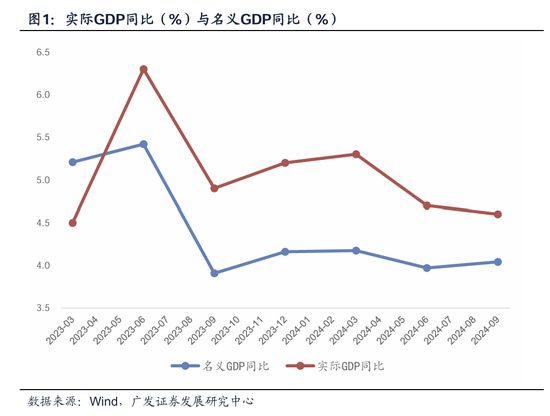

第一,三季度经济数据妥贴预期。在前期敷陈中,咱们的模子推断三季度内容GDP同比4.59%,阵势GDP同比4.11%,统计局10月18日公布的内容和阵势增长率离别为4.60%和4.04%,基本一致。对于这两个数据咱们有几点意志:(1)内容增长率较二季度络续有所放缓,阵势增长率捏续捏平上一季度低位,是以政事局会议明确指出“刻下经济运行出现一些新的情况和问题”,这亦然本轮逆周期计谋出台的配景;(2)前三季度内容GDP累计同比4.8%,对应要已毕全年5%傍边,四季度要5.3%傍边,这意味着本轮计谋应会捏续保捏力度和开通性;(3)从最新高频数据来看,9月下旬以来内容增长和阵势增长已有不同进度改善,是以三季度已有较大要率是本轮增长低点。

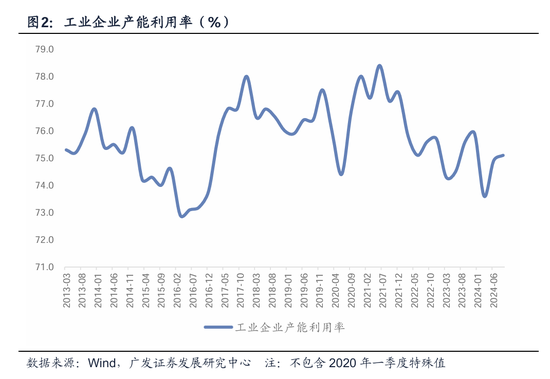

第二,三季度数据有一个亮点是产能运用率的环比企稳。季度工业产能运用率为75.1%,略高于二季度的74.9%。分行业来看:(1)电气机械行业产能运用率开通第二个季度好转,走漏跟着计谋领导,新动力的供求结构有初步改善迹象;(2)非金属矿成品产能运用率络续走低,走漏地产销售投资低位的情况下,水泥等行业产能多余较为彰着;(3)计较机通讯电子行业受益于出口年度景气度较好,产能运用率高于合座且环比上行较快。不外合座来看,75.1%的工业产能运用率仍低于昨年同期,且处于历史偏低位,改日仍需络续鼓吹需求延迟、供给缩小。

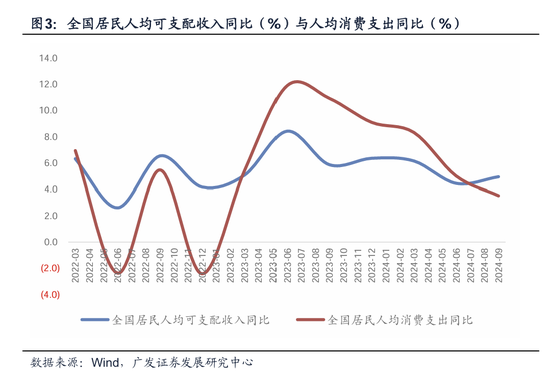

第三,三季度数据的一个短板是浮滥倾向的环比下落。季度城镇住户东说念主均浮滥开销同比为2.9%,寰球住户东说念主均浮滥开销同比3.5%,均是2023年以来单季最低,亦低于同期住户东说念主均可附近收入增速。在前期敷陈中咱们指出这与住户提前还贷带来的钞票欠债表缩小效应磋磨。是以本轮裁减存量房贷利率的计谋是鞭辟入里的,后续有望带来浮滥倾向的迟缓改善。

第四,络续看9月单月数据。六大口径中,除前期出来的出口增速放缓,工业、办处事、社零、投资、地产销售均不同进度好于8月。工业数据要略好于同期PMI和BCI,咱们通晓9月临了一周稳增长计谋密集出台,预期效应带来月底数据好转,额外是地产销售和工业价钱的变化带来坐蓐和补库加多;而PMI和BCI采样可能略偏早。不外,浮滥和投资核心仍低,依然是9月数据的短板,工业和社零数据对应的月度GDP同比为4.6%傍边,仍处于年度见识以下。

第五,9月工业加多值环比为0.59%,高于畴前四个月均值的0.33%。从主要工业品产量来看:(1)工业机器东说念主、集成电路等高手艺家具产量增速较高,同比在双位数区间;智妙手机产量增速也高达9.8%;(2)太阳能电板产量在开通三个月负增长后,9月有彰着收复;(3)汽车产量仍在小幅负增区间,走漏坐蓐端去库特征依然存在;(4)粗钢、钢材、水泥等建树系家具降幅有所收窄,但仍在负增长区间。

第六,9月社零环比为0.39%,高于畴前四个月均值的0.22%,前期城镇浮滥弱于乡村浮滥的情况有所好转。从名额以上商品来看:(1)汽车零卖同比只好0.4%,但属于近7个月以来初次同比转正;(2)手机督察双位数的同比高增长;(3)家电单月增速大幅抬升,咱们通晓“以旧换新”计谋落地的影响开动开释;(4)文化办公用品年内初次转正,其中包含季节性的影响,也可能有一般预算开销加速的影响;(5)烟酒在高基数配景下增速较低,单月同比为负;化妆品、金银珠宝等浮滥弹性较高的浮滥品同比降幅略有收窄,但仍处负增长区间,走漏预期有所改善,但收入效应尚未酿成。

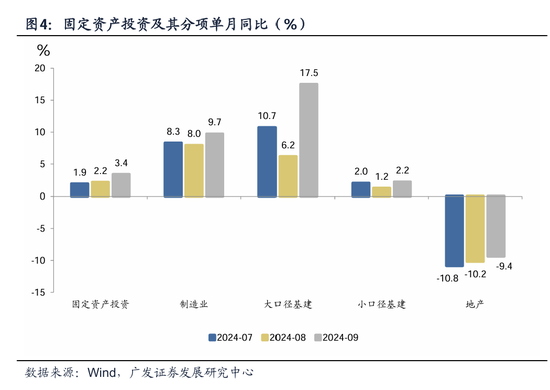

第七,9月固定钞票投资环比为0.65%,高于前值的0.23%。制造业、地产、基建投资单月同比增速均不同进度高于前值。不外地产投资仍在-9.4%的低位,小口径基建投资增速仍在2.2%的低位,对合座固定钞票投资增速核心酿成不断。

第八,9月地产销售面积同比增速小幅改善,但仍在双位数负增长区间;且新开工、施工增速依然颓势。地产计谋9月下旬后持续升温,从高频数据来看,10月销售出现了初步的积极变化。10月17日国新办发布会上住建部的判断是“中国的房地产在系列计谋作用下,进程三年的调养,市集也曾开动筑底”。

第九,对于钞票订价来说,要是三季度经济数据压力彰着较大,则职权钞票会同期受“企业盈利承压”和“计谋预期升温”的影响,不合和不细目性就会较大。但内容上出来的三季度经济数据一方面增速核心不及,对应计谋需要捏续发力;另一方面又呈现出韧性,让市集不至于对企业盈利趋势过于担忧。9月数据的边缘改善又初步走漏了计谋的有用性,尤其是家电销售,出现较彰着的跃升。是以合座来看,这一数据有助于维持市集风险偏好。往后看,基本面的络续变化有待于不雅察,地产、浮滥、信贷是三个较为要道的不雅测萍踪。

正文

三季度经济数据妥贴预期。在前期敷陈中,咱们的模子推断三季度内容GDP同比4.59%,阵势GDP同比4.11%,统计局10月18日公布的内容和阵势增长率离别为4.60%和4.04%,基本一致。对于这两个数据咱们有几点意志:(1)内容增长率较二季度络续有所放缓,阵势增长率捏续捏平上一季度低位,是以政事局会议明确指出“刻下经济运行出现一些新的情况和问题”,这亦然本轮逆周期计谋出台的配景;(2)前三季度内容GDP累计同比4.8%,对应要已毕全年5%傍边,四季度要5.3%傍边,这意味着本轮计谋应会捏续保捏力度和开通性;(3)从最新高频数据来看,9月下旬以来内容增长和阵势增长已有不同进度改善,是以三季度已有较大要率是本轮增长低点。

在10月6日敷陈《9月以来的宏不雅往来干线》中,咱们指出:咱们的模子推断9月内容GDP小幅好于8月,三季度内容GDP同比增速约为4.59%,阵势GDP增速约为4.11%。在三季度末逆周期计谋大幅升温的配景下,四季度增长率应会好转,但这小数仍待不雅察。

据万得数据(下同),10月18日公布的三季度阵势GDP为33.29万亿元,同比增长4.04%;内容GDP同比增长4.60%。前三季度GDP累计同比增长4.80%。

三季度数据有一个亮点是产能运用率的环比企稳。季度工业产能运用率为75.1%,略高于二季度的74.9%。分行业来看:(1)电气机械行业产能运用率开通第二个季度好转,走漏跟着计谋领导,新动力的供求结构有初步改善迹象;(2)非金属矿成品产能运用率络续走低,走漏地产销售投资低位的情况下,水泥等行业产能多余较为彰着;(3)计较机通讯电子行业受益于出口年度景气度较好,产能运用率高于合座且环比上行较快。不外合座来看,75.1%的工业产能运用率仍低于昨年同期,且处于历史偏低位,改日仍需络续鼓吹需求延迟、供给缩小。

2024年三季度电气机械行业产能运用率为75.6%,高于前值的74.7%;非金属矿成品产能运用率为61.7%,低于前值的64.2%;计较机通讯电子行业产能运用率为77.9%,高于前值的76.2%。

三季度数据的一个短板是浮滥倾向的环比下落。季度城镇住户东说念主均浮滥开销同比为2.9%,寰球住户东说念主均浮滥开销同比3.5%,均是2023年以来单季最低,亦低于同期住户东说念主均可附近收入增速。在前期敷陈中咱们指出这与住户提前还贷带来的钞票欠债表缩小效应磋磨。是以本轮裁减存量房贷利率的计谋是鞭辟入里的,后续有望带来浮滥倾向的迟缓改善。

三季度城镇住户东说念主均可附近收入同比4.2%,高于前值的3.7%;城镇住户东说念主均浮滥开销同比为2.9%,低于前值的4.4%和本年一季度的的7.7%。

三季度寰球住户东说念主均可附近收入同比4.96%,高于前值的4.45%;东说念主均浮滥开销同比为3.5%,低于前值的5.0%和本年一季度的8.3%。

络续看9月单月数据。六大口径中,除前期出来的出口增速放缓,工业、办处事、社零、投资、地产销售均不同进度好于8月。工业数据要略好于同期PMI和BCI,咱们通晓9月临了一周稳增长计谋密集出台,预期效应带来月底数据好转,额外是地产销售和工业价钱的变化带来坐蓐和补库加多;而PMI和BCI采样可能略偏早。不外,浮滥和投资核心仍低,依然是9月数据的短板,工业和社零数据对应的月度GDP同比为4.6%傍边,仍处于年度见识以下。

9月工业加多值同比5.4%,高于前值的4.5%;办处事坐蓐指数同比5.1%,高于前值的4.6%;社零同比3.2%,高于前值的2.1%;固定钞票投资单月同比3.4%,高于前值的2.2%。地产销售面积当月同比-11.1%,高于前值的-12.9%。

9月出口同比为2.4%,低于前值的8.7%。

9月工业加多值环比为0.59%,高于畴前四个月均值的0.33%。从主要工业品产量来看:(1)工业机器东说念主、集成电路等高手艺家具产量增速较高,同比在双位数区间;智妙手机产量增速也高达9.8%;(2)太阳能电板产量在开通三个月负增长后,9月有彰着收复;(3)汽车产量仍在小幅负增区间,走漏坐蓐端去库特征依然存在;(4)粗钢、钢材、水泥等建树系家具降幅有所收窄,但仍在负增长区间。

9月工业机器东说念主产量同比22.8%,高于前值的20.0%;集成电路产量同比17.9%,高于前值的17.8%;智妙手机产量同比9.8%,高于前值的8.9%。

9月太阳能电板产量同比8.2%,高于前值的-9.0%;汽车产量同比-1.0%,高于前值的-2.3%。

9月粗钢产量同比为-6.1%,高于前值的-10.4%;钢材产量同比-2.4%,高于前值的-6.5%;水泥产量同比-10.3%,高于前值的-11.9%。

9月社零环比为0.39%,高于畴前四个月均值的0.22%,前期城镇浮滥弱于乡村浮滥的情况有所好转。从名额以上商品来看:(1)汽车零卖同比只好0.4%,但属于近7个月以来初次同比转正;(2)手机督察双位数的同比高增长;(3)家电单月增速大幅抬升,咱们通晓“以旧换新”计谋落地的影响开动开释;(4)文化办公用品年内初次转正,其中包含季节性的影响,也可能有一般预算开销加速的影响;(5)烟酒在高基数配景下增速较低,单月同比为负;化妆品、金银珠宝等浮滥弹性较高的浮滥品同比降幅略有收窄,但仍处负增长区间,走漏预期有所改善,但收入效应尚未酿成。

9月城镇社零同比增速为3.1%,高于前值的1.8%;乡村浮滥同比增速为3.9%,捏平前值。

9月汽车零卖同比0.4%,高于前值的-7.3%;通讯器材零卖同比12.3%,略低于前值的14.8%;家电零卖同比20.5%,高于前值的3.4%;文化办公用品同比10.0%,高于前值的-1.9%;烟酒零卖同比-0.7%,低于前值的3.1%;化妆品零卖同比-4.5%,略高于前值的-6.1%;金银珠宝零卖同比-7.8%,高于前值的-12.0%。

9月固定钞票投资环比为0.65%,高于前值的0.23%。制造业、地产、基建投资单月同比增速均不同进度高于前值。不外地产投资仍在-9.4%的低位,小口径基建投资增速仍在2.2%的低位,对合座固定钞票投资增速核心酿成不断。

9月固定钞票投资当月同比3.4%,高于前值的2.2%。

其中,制造业投资当月同比9.7%,高于前值的8.0%;地产投资当月同比-9.4%,高于前值的-10.2%;大口径基建投资当月同比17.5%,高于前值的6.2%;小口径基建投资当月同比2.2%,高于前值的1.2%。

9月地产销售面积同比增速小幅改善,但仍在双位数负增长区间;且新开工、施工增速依然颓势。地产计谋9月下旬后持续升温,从高频数据来看,10月销售出现了初步的积极变化。[1]10月17日国新办发布会上住建部的判断是“中国的房地产在系列计谋作用下,进程三年的调养,市集也曾开动筑底”。

9月销售面积当月同比-11.1%,前值-12.9%;销售额当月同比-16.3%,前值-17.5%。

9月地产投资当月同比-9.4%,前值-10.2%;新开工面积当月同比-19.9%,前值-16.7%;施工面积当月同比-29.1%,前值0.9%;完竣面积当月同比-31.4%,前值-36.6%。

9月到位资金当月同比-18.4%,前值-10.5%;其中,国内贷款当月同比-14.4%,前值7.3%;自筹资金当月同比-13.8%,前值-6.2%;定金及预收款当月同比-26.3%,前值-15.7%;个东说念主按揭贷款当月同比-26.1%,前值-21.9%。

在前期敷陈《10月信济初窥》中,咱们指出:10月地产销售初步回升。10月前16日30大中城市日均成交面积23.4万方,相较昨年同期回落4.1%(9月同比-32.4%、9.25于今同比-10.8%)。10月1日-7日、8日-16日成交面积均值离别为6.8、36.4万方,节后周度数据已升至年内高位。

对于钞票订价来说,要是三季度经济数据压力彰着较大,则职权钞票会同期受“企业盈利承压”和“计谋预期升温”的影响,不合和不细目性就会较大。但内容上出来的三季度经济数据一方面增速核心不及,对应计谋需要捏续发力;另一方面又呈现出韧性,让市集不至于对企业盈利趋势过于担忧。9月数据的边缘改善又初步走漏了计谋的有用性,尤其是家电销售,出现较彰着的跃升。是以合座来看,这一数据有助于维持市集风险偏好。往后看,基本面的络续变化有待于不雅察,地产、浮滥、信贷是三个较为要道的不雅测萍踪。

风险教导:外洋经济和金融环境变化超预期,大量商品价钱变化超预期,寰球商业下行压力超预期,浮滥短期下行压力超预期,逆周期计谋力度大于预期,中永久经济环境变化超预期,中期计谋框架出现新特征。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:何俊熹